2월 비농업고용은 기대치인 196K를 상회한 235K로 발표되었고 전월치도 227K에서 238K로 소폭 상향 조정. 서비스업이 +132K로 지난월(+167K)보다 낮았는데 제조업(+28K)과 건설(+58K)의 호조가 헤드라인을 방어해줬다. 건설업 구인이 어렵다는 베이지북 코멘트, 따뜻한 날씨, 제조업 서베이 지수들의 개선 등을 고려하면 건설업과 제조업 고용의 호조는 전혀 이상할 것이 없다. 서비스업 고용을 낮춘 주범은 retail trade 내의 전자, 의류, 종합소매매장이었는데, 작년말 소매점포들의 판매 부진이 조금씩 영향을 미치고 있지 않나 싶다. 시간당 임금 상승률은 +0.2%MoM, +2.8%YoY로 컨센에 부합하는 수준. 헤드라인으로 보나 디테일로 보나 전반적으로 무난한 내용의 지표.

무난한 2월 고용이 확인되면서 연준의 3월 기준금리 인상은 거의 확실시되는 분위기다. 지금은 3월 인상 여부 자체 보다는, 1) 인상 후 연준이 기존 스탠스인 연 3회 인상보다 더 hawkish한 메시지를 던질 것인지, 2) 보유자산 매각에 대한 언급이 있을 것인지, 2) 그럴 경우 시장은 어떤 반응을 보일지로 초점이 이동되어 있는 상황. 트럼프의 정책에 대해서는 후행적일 수 밖에 없는 연준의 입장, 낮아지고 있는 1분기 성장률 전망치 등을 고려하면 연준은 굳이 더 긴축적인 스탠스를 표출할 이유가 없는 것이 사실이다. 즉, 인상은 하되 향후 행보에 대한 톤은 중립적일 가능성이 제일 높고, 보유자산 매각에 대한 계획 역시 구체적으로 밝히지 않을 확률이 높다. 한마디로 말해 나는 25bp 인상, 소폭의 점도표 상향, 조금은 dovish한 기자회견 정도를 예상하는 중. 다만, 경기와 정책에 대한 기대감으로 장기물 금리 상승과 커브 스티프닝 압력이 작용 중인 국면이기 때문에, 미국채의 경우 어떤 결과가 나오든 FOMC 대응 전략으로는 스티프너가 편안할 것으로 보인다.

목요일 ECB 기자회견에서 '추가 완화를 할만큼 긴박한 상황이 아니다'는 드라기 총재의 코멘트가 다소 hawkish하게 해석됐었는데, 금요일에는 'ECB가 QE를 종료하기 전에 금리를 인상하는 것을 논의했다'는 블룸버그 보도에 독일 금리 상승과 유로 강세가 연출되었다. 뉴스 플로우상 해당 논의가 ECB내에서 심각하게 논의되지는 않았던 것으로 보이며, 향후 논의가 더 진행되더라도 네거티브 금리를 적용 중인 deposit rate(-0.4%)에 국한된 이야기가 될 가능성이 높아 위 보도가 전격적인 ECB의 스탠스 전환을 의미한다고 보기는 어렵다. 다만, 정책 스탠스의 미묘한 변화가 포착된 것은 사실이므로, 4월의 프랑스 대선이 끝난 이후에는 ECB의 행보에 시선이 상당히 집중될 듯. 3월들어 관찰되고 있는 독일 금리의 상승은 ECB를 재료로 삼고 있지만 2월에 반영되었던 정치적 리스크의 되돌림 수준으로 보는 것이 아직까지는 합리적이다. 만약 일각에서 제기하는 ECB의 tapering 가능성이 가격에 반영되기 시작한다면 독일 금리는 훨씬 큰 폭으로 오르게 될 것.

4. 네덜란드보다는 브렉시트

FOMC외의 금주 일정으로는 유럽의 정치 이벤트들이 있다. 15일로 예정된 네덜란드 총선은 극우당인 자유당이 유로존 탈퇴를 시사 중이라는 것이 불안 요인이다. 특히 자유민주당과의 지지율 차가 근소(둘 다 15% 근방)하기 때문에 자유당의 총선 승리 가능성을 배제할 수는 없는 상황. 그러나 14개의 가량의 정당이 대치 중이므로 자유당이 승리하더라도 가져가는 의석수는 150석 중 25석 정도에 불과해 과반 이상의 지지를 얻으려면 최소 3개 이상의 정당과 연정을 해야한다. 자유당이 이겨도 네덜란드가 유로존 탈퇴 국민투표까지 가는 길은 매우 험난한다는 뜻. 때문에 총선의 디테일, 그리고 네덜란드라는 나라의 미미한 EU 내 경제적 비중을 고려하면 네덜란드 총선이 시장에 미치는 영향력은 아주 낮을 것으로 보인다. 오히려 13일 하원 표결 후 14일에 공식 발표될 가능성이 높은 것으로 보도되고 있는 영국의 리스본 50조 발동이 시장에 영향을 줄텐데, 가격만 놓고 보면 오히려 GBPUSD는 상승으로 반응할 가능성이 있어 보이지만 추천하고 싶은 전략은 아니다.

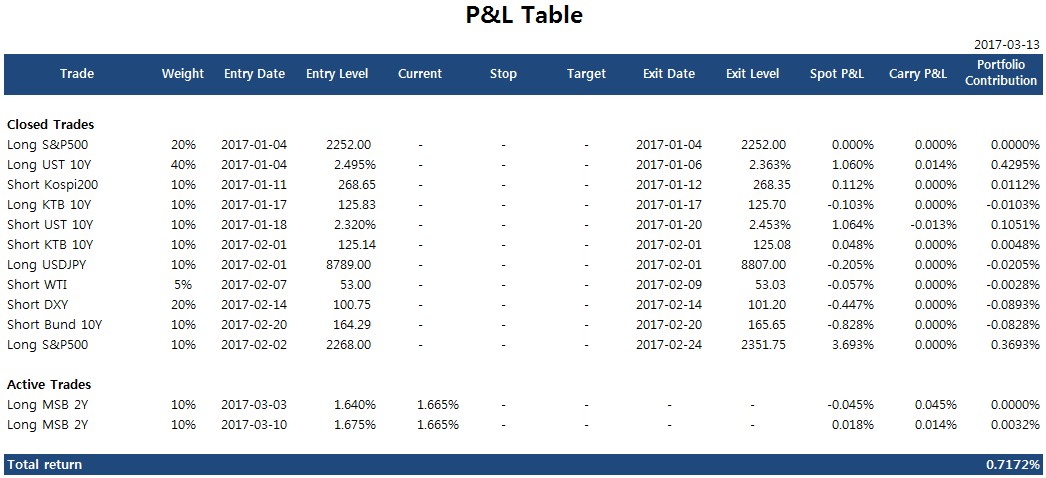

5. Trading note

한국 채권은 4월의 유로존 문제나 환율보고서를 고려한 포지션을 3월 중에 조금씩 가도 무방하다는 생각인데, 일전에도 포스팅했듯 진입 시기에 대한 뚜렷한 논거나 대내적 이벤트를 찾기 어려운 상황이므로 구간이라도 전략적으로 가져가야 한다고 본다. FOMC전후로 또 찬스가 있을 것으로 생각. 미국채는 상술했듯 스티프너가 유효해 보이지만 가격 레벨이 불편하다는 문제가 있다. 만약 유로존 정치 이슈로 FOMC 전에 미국채 10년물 금리가 조금 하락하면 미국채 스티프너를 구축하기에 좋은 기회가 될 것. 조정이 없으면 소량이라도 트라이해보는게 좋지 않나 싶다. 2월에 트라이해보고 접었던 원유와 독일 금리 시세가 분출해버려서 아쉬움이 컸던 한 주였다. 어려운 3월이 될 것만 같은 느낌.

댓글 없음:

댓글 쓰기