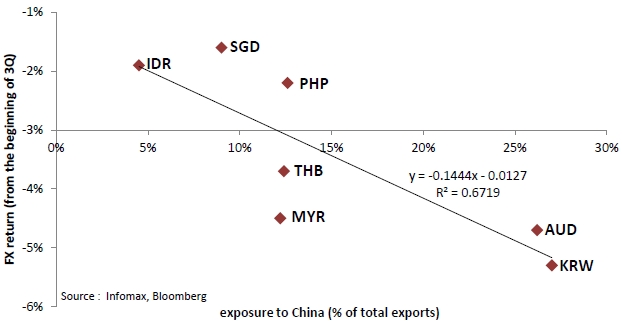

The Korean currency has depreciated by 6.87% from May and I forecast this trend will be continued for a while. A view of additional devaluation in Korean currency is supported by following factors; (1) a sluggish Korean exports data caused by an economic slow down in China and a weak Yen, (2) a few policies to induce overseas investment, (3) and the coming of Fed's rate hike.

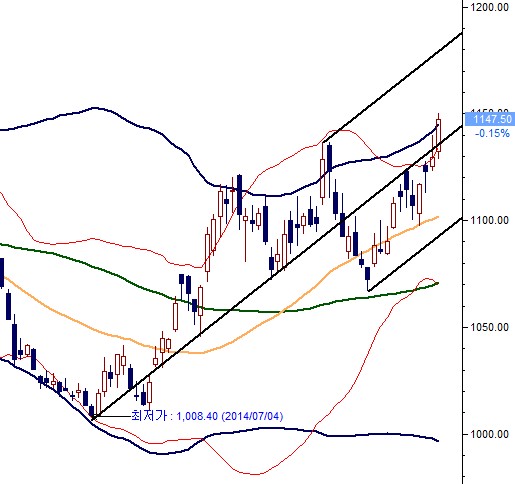

However, even if I keep my view on Korean currency devaluation, how do I trade this currency practically? Here I introduce an useful technical tool for this kind of trading, Andrew's pitchfork.

Definition of Andrew's pitchfork (from investopedia)

A technical indicator that uses three parallel trendlines to identify possible levels of support and resistance. The trendlines are created by placing three points at the end of identified trends. This is usually achieved by placing the points in three consecutive peaks or troughs. Once the points have been placed, a straight line is drawn from the first point that intersects the midpoint of the other two.

A following chart is an application of Andrew's pitchfork on recent Korean currency market.

If I had a fundamental view of Korean currency devaluation(it means I expect the chart should go up more), I can stick to my USD/KRW long position until the middle line is broken. As the middle line is on upward trend, the stop level(the level that long position cleared) also goes up as time goes by.

There are two significant technical implications on Andrew's pitchfork; firstly, the technical approach is quite flexible because the lines are determined by three consecutive peaks and troughs. It implies that the predetermined technical tools like 20-day moving average are meaningless, and every technical tools need to be adjusted in real time. Secondly, to protect traders from fatal loss cut, the stop level has to go up as time passes. Also, it functions as a trailing stop to protect profit.

In conclusion, as long as USD/KRW is placed above the middle line, I see the Korean currency devaluation is likely to be continued, and I will keep my USD long position against the Korean currency.