Q :

Article I read that kind of scares me with the short KRW position is this. Is this ‘structural demand for Korean bonds’ something that could affect fx rates in the near-term?

A :

Here is my very short commentary for attached article regarding 'structural demand for Korean bonds'.

As the article pointed out, considering the structural sluggish aspects of Korean economy like Japanifiaction, Korean bond rates is kind of attractive and it will cause money inflow to the Korean bond market. So it's the fact that the Japanifiaction could be pressure on USD/KRW through the bond market channel.

However, if the Korean economy is in the structural downward trend, there should be so much money outflow from Korean stock market also. None of the investors want to buy the stock of the nation heading into "lost twenty years'.

There should be some time gap between the money inflow to the bond market and the money outflow from the stock market. But in the long-run, if the Korean economy slowdown is structural, the money inflow to the bond market is definitely offset by the money outflow from the stock market, in my view.

2015년 11월 28일 토요일

2015년 11월 19일 목요일

what the market says (6) - 10월 FOMC의사록 & 11월 BOJ미팅

지난번 닛케이 long 또는 닛케이 long + 미국주식 short 페어를 본 것은 나쁘지 않았다. 이 아이디어의 기본 배경은 연준의 12월 금리인상 가능성이 높아졌다는 것, 그리고 그것이 엔화를 완만하게나마 약세로 짓누를 것이라는 점. 페어를 짰던 이유는? 연준의 인상이 미국 주식에 호재일지는 불분명해서.

그런데 어제 나온 FOCM의사록, 오늘 발표된 BOJ의 자산매입규모 동결에 따른 시장 반응으로 미루어 볼 때, 지난 글의 컨셉은 이제 철회해야 한다고 생각한다. FOMC의사록은 hawkish한 편이었고 12월 인상 가능성을 한층 더 높여주는 내용에 가까웠는데, 미국 주식은 상승하고 엔과 유로는 오히려 소폭 강세를 보였다. 그리고 BOJ의 자산매입규모 동결 이후에는 역시 엔화는 소폭의 강세를 보이고 닛케이는 약세로 반전했는데, 미국주식선물은 별로 밀리지 않았다.

이러한 가격 움직임의 의미는 다음과 같다.

1) 미국 주식은 12월 인상 정도는 충분히 감내해 낼 수 있다. 즉, 당분간은 지표가 잘 나올 때 주식은 조금씩 오를 가능성이 높다.

2) 12월 인상 자체가 달러강세를 심화시키지는 않을 것이다. 오히려 인상이 단행된 직후 엔과 유로는 일시적으로 큰 폭의 강세를 보일 가능성이 높다. Fait Accompli.

그렇다면 미국 지표가 부진하면 미국 주식이 하락반전할까? 그럴 가능성은 낮다. 쉽게말해 미국 주식은 지표가 좋든 안좋든 상승할 가능성이 높은 국면에 진입했다. 폭 자체가 많이 남은것은 아니지만, 미국 주식은 전고점 부근까지 추가적인 랠리를 보일 것으로 예상.

아마도 이 컨셉은 위안화 SDR편입 여부가 결정나고, 미국의 주요지표 발표가 시작되는 12월초가 되면 재반전될 것.

그런데 어제 나온 FOCM의사록, 오늘 발표된 BOJ의 자산매입규모 동결에 따른 시장 반응으로 미루어 볼 때, 지난 글의 컨셉은 이제 철회해야 한다고 생각한다. FOMC의사록은 hawkish한 편이었고 12월 인상 가능성을 한층 더 높여주는 내용에 가까웠는데, 미국 주식은 상승하고 엔과 유로는 오히려 소폭 강세를 보였다. 그리고 BOJ의 자산매입규모 동결 이후에는 역시 엔화는 소폭의 강세를 보이고 닛케이는 약세로 반전했는데, 미국주식선물은 별로 밀리지 않았다.

이러한 가격 움직임의 의미는 다음과 같다.

1) 미국 주식은 12월 인상 정도는 충분히 감내해 낼 수 있다. 즉, 당분간은 지표가 잘 나올 때 주식은 조금씩 오를 가능성이 높다.

2) 12월 인상 자체가 달러강세를 심화시키지는 않을 것이다. 오히려 인상이 단행된 직후 엔과 유로는 일시적으로 큰 폭의 강세를 보일 가능성이 높다. Fait Accompli.

그렇다면 미국 지표가 부진하면 미국 주식이 하락반전할까? 그럴 가능성은 낮다. 쉽게말해 미국 주식은 지표가 좋든 안좋든 상승할 가능성이 높은 국면에 진입했다. 폭 자체가 많이 남은것은 아니지만, 미국 주식은 전고점 부근까지 추가적인 랠리를 보일 것으로 예상.

아마도 이 컨셉은 위안화 SDR편입 여부가 결정나고, 미국의 주요지표 발표가 시작되는 12월초가 되면 재반전될 것.

2015년 11월 9일 월요일

what the market says (5) - 10월 비농업고용

미국의 10월 논팜은 271K로 예상치인 180K를 크게 상회했다. 이제 12월 인상은 거의 확실시 되는 분위기. 미국 금리는 꽤 올랐고, 유로와 엔은 약해졌고, 닛케이와 닥스는 오르고 미국 주식은 우왕좌왕하다 보합으로 끝났다. 올 상반기 논팜 호조 시 관찰되었던 전형적인 패턴을 답습.

가격들이 의미하는 바는 다음과 같다.

1) 금리 인상이 코앞이다. 그리고 미국 경제가 금리 인상을 견뎌낼 수 있을 것도 같다. (미국 금리의 상승, 베어 스팁, 우왕좌왕하는 미국 주식으로 미루어 볼 때)

2) 미국 주식은 금리 인상이 악재인지 호재인지 헷갈려 한다. 그러나 유럽과 일본 주식에게는 호재다.

상해지수가 3500선에 안착하며 중국 경기 부진 우려를 당분간 불식시키고 있다는 조건 하에, 미국주식short+닛케이long 페어 또는 닛케이long은 나쁘지 않아 보인다. 위안화 SDR편입 여부 결정 전까지는 편안하게 노려볼만한 포지션.

가격들이 의미하는 바는 다음과 같다.

1) 금리 인상이 코앞이다. 그리고 미국 경제가 금리 인상을 견뎌낼 수 있을 것도 같다. (미국 금리의 상승, 베어 스팁, 우왕좌왕하는 미국 주식으로 미루어 볼 때)

2) 미국 주식은 금리 인상이 악재인지 호재인지 헷갈려 한다. 그러나 유럽과 일본 주식에게는 호재다.

상해지수가 3500선에 안착하며 중국 경기 부진 우려를 당분간 불식시키고 있다는 조건 하에, 미국주식short+닛케이long 페어 또는 닛케이long은 나쁘지 않아 보인다. 위안화 SDR편입 여부 결정 전까지는 편안하게 노려볼만한 포지션.

2015년 11월 4일 수요일

Questions that I have been asked (7) - 구조적인 저성장 기조에서는 통화정책 대응을 할 필요가 없지 않을까

이 질문은 아마도 크루그먼과 서머스의 구조적 장기침체론(secular stagnation)을 오독하거나, 또는 의도적으로 왜곡한 것에서 비롯되었을 것이라고 나는 생각한다.

오독한 자들은 장기침체론을 교묘하게 꼬아서 통화정책 방관론에 도달시킨다. 이들은 지금의 저성장은 노령화와 같은 구조적 요인에 기인한 것이지, 경기가 나빠서 저성장을 하는 것이 아니라고 주장한다. 따라서 통화정책 대응을 할 필요가 없다고 한다. 예전에는 5%대 의 성장률이 일반적이었다면, 이제는 2%대의 성장률이 일상이 되었으니, 성장률이 2%로 발표되더라도 금리를 내릴 필요가 없다는 논리다. 경기 부양책을 펼치지 말고 구조개혁을 하자는 소리만 앵무새처럼 반복한다.

그러나 실제로 크루그먼이나 서머스가 주장하는 맥락은 위와 다르다. 일단, 고령화와 소득불평등 심화로 경제가 구조적인 저성장 기조를 보이고 있다는 부분 까지는 맞다. 그러나 그렇다고 해서 그들이 통화정책을 중립 혹은 긴축적으로 가져가야 한다고 주장하지는 않는다. 그들은 '통화완화만 해서는 소용이 없으니 재정정책도 쓰자'라고 주장하는 것이지, '통화정책은 쓸모가 없으니 재정정책만 쓰자'라고 주장하는 것이 아니다.

어떤 나라의 경제가 구조적인 저성장 기조에 접어들었다는 것은 그 나라의 잠재성장률이 낮아졌다는 것을 의미한다. 그리고 잠재성장률이 낮아졌다는 것은 그 나라의 중립금리가 낮아졌다는 것을 의미하기도 한다. 예를들어 잠재성장률이 4%인 나라의 중립금리가 2.5%라고 해 보자. 그런데 이 나라의 성장률이 3%로 떨어졌다. 이것이 마이너스 GDP 갭이라면 금리를 인하해서 경기를 부양하게 된다. 그런데 만약 구조적인 변화로 그 나라의 잠재성장률이 3%가 된 것이라면 어떨까? 수정된 잠재성장률만큼의 경제 성장을 이루어 냈으니 통화정책 대응을 하지 말아야 할까? 당연히 그렇지 않다. 잠재성장률이 3%라면 그 나라의 중립금리도 낮아져 1.5%가 된다(예를 든 것이니 수치 자체에는 의미를 두지 않길 바란다). 만약 잠재성장률이 낮아졌음에도 불구하고 2.5%의 금리를 유지하면 그 나라의 통화정책은 자동으로 긴축적인 것이 되어 경기를 망가뜨린다. 결국 중앙은행은 낮아진 잠재성장률 수준에 맞춰 기준금리를 인하하게 된다.

쉽게말해, 경제가 구조적인 저성장 기조에 접어들었다면 금리도 구조적으로 낮아지게 되는 것일 뿐이다. 지금 미국의 명목중립금리는 대략 0%근처로 추산된다. 이런 상황에서 기준금리를 0%까지 내려도 통화정책은 중립적인 것이 되는데, 기준금리를 0% 이하의 마이너스로 대폭 내릴 수는 없으니 재정정책을 펼쳐 불황 타개에 총력을 기울여야 한다는 것이 구조적 장기침체론의 요지다. 크루그먼과 서머스의 논리는 몇몇 부분에서 차이가 나지만, 대략적인 맥락은 위와 같다고 보면 된다.

오독한 자들은 장기침체론을 교묘하게 꼬아서 통화정책 방관론에 도달시킨다. 이들은 지금의 저성장은 노령화와 같은 구조적 요인에 기인한 것이지, 경기가 나빠서 저성장을 하는 것이 아니라고 주장한다. 따라서 통화정책 대응을 할 필요가 없다고 한다. 예전에는 5%대 의 성장률이 일반적이었다면, 이제는 2%대의 성장률이 일상이 되었으니, 성장률이 2%로 발표되더라도 금리를 내릴 필요가 없다는 논리다. 경기 부양책을 펼치지 말고 구조개혁을 하자는 소리만 앵무새처럼 반복한다.

그러나 실제로 크루그먼이나 서머스가 주장하는 맥락은 위와 다르다. 일단, 고령화와 소득불평등 심화로 경제가 구조적인 저성장 기조를 보이고 있다는 부분 까지는 맞다. 그러나 그렇다고 해서 그들이 통화정책을 중립 혹은 긴축적으로 가져가야 한다고 주장하지는 않는다. 그들은 '통화완화만 해서는 소용이 없으니 재정정책도 쓰자'라고 주장하는 것이지, '통화정책은 쓸모가 없으니 재정정책만 쓰자'라고 주장하는 것이 아니다.

어떤 나라의 경제가 구조적인 저성장 기조에 접어들었다는 것은 그 나라의 잠재성장률이 낮아졌다는 것을 의미한다. 그리고 잠재성장률이 낮아졌다는 것은 그 나라의 중립금리가 낮아졌다는 것을 의미하기도 한다. 예를들어 잠재성장률이 4%인 나라의 중립금리가 2.5%라고 해 보자. 그런데 이 나라의 성장률이 3%로 떨어졌다. 이것이 마이너스 GDP 갭이라면 금리를 인하해서 경기를 부양하게 된다. 그런데 만약 구조적인 변화로 그 나라의 잠재성장률이 3%가 된 것이라면 어떨까? 수정된 잠재성장률만큼의 경제 성장을 이루어 냈으니 통화정책 대응을 하지 말아야 할까? 당연히 그렇지 않다. 잠재성장률이 3%라면 그 나라의 중립금리도 낮아져 1.5%가 된다(예를 든 것이니 수치 자체에는 의미를 두지 않길 바란다). 만약 잠재성장률이 낮아졌음에도 불구하고 2.5%의 금리를 유지하면 그 나라의 통화정책은 자동으로 긴축적인 것이 되어 경기를 망가뜨린다. 결국 중앙은행은 낮아진 잠재성장률 수준에 맞춰 기준금리를 인하하게 된다.

쉽게말해, 경제가 구조적인 저성장 기조에 접어들었다면 금리도 구조적으로 낮아지게 되는 것일 뿐이다. 지금 미국의 명목중립금리는 대략 0%근처로 추산된다. 이런 상황에서 기준금리를 0%까지 내려도 통화정책은 중립적인 것이 되는데, 기준금리를 0% 이하의 마이너스로 대폭 내릴 수는 없으니 재정정책을 펼쳐 불황 타개에 총력을 기울여야 한다는 것이 구조적 장기침체론의 요지다. 크루그먼과 서머스의 논리는 몇몇 부분에서 차이가 나지만, 대략적인 맥락은 위와 같다고 보면 된다.

2015년 11월 3일 화요일

Questions that I have been asked (6) - 통화정책을 하지 말고 재정정책과 구조개혁에 집중해야 한다

거시경제정책에 대한 이해도가 낮은 일부 칼럼니스트들의 글에서 종종 발견되는 논리다. 금리를 사상 최저까지 낮췄으니 이만하면 됐고 재정정책과 구조개혁을 하자는 것인데 현재 한국이 처한 상황을 고려하면 대단히 허술한 주장이다. 안타까운 것은 한국은행 총재가 이와 비슷한 생각을 가지고 있다는 점이다.

통화정책과 재정정책은 상호 보완 및 상충 효과를 동시에 지니고 있다. 금리를 낮춰 민간수요를 간접적으로 자극해도 좀처럼 수요가 창출되지 않을 때, 재정지출을 확대시켜 수요를 창출해 낼 수 있다는 점에서 두 정책은 보완적이다. 그러나 통화정책은 중립적으로 운용하며 재정 확장에만 집중하면 국채 발행량 증가로 금리는 상승하고 민간 투자는 구축된다는 점에서는 상충적이기도 하다. 때문에 통화완화가 없는 재정정책이란 사실상 존재하기 힘들다.

그렇다면 과연 지금 한국의 통화정책은 완화적일까? 통화정책이 완화적인지 평가할 수 있는 방법은 1) 주변국과의 실질기준금리를 비교하는 방법, 2) 중립명목금리를 추산해 명목기준금리와 비교하는 방법, 2) 그냥 단순하게 민간신용의 증가세를 확인하는 방법, 의 세 가지로 나누어 볼 수 있다.

먼저, 주변국과의 실질기준금리 측면에서 한국의 통화정책은 완화적이지 않다. 일전에 포스팅에서도 인용했던 노무라의 차트를 보면, 한국의 통화정책은 여타 무역대상국과 비교했을 때 긴축적인 편에 속한다.

중립금리 면에서도 한국의 통화정책은 중립적이거나 혹은 긴축적이다. 역시나 노무라의 추정치를 인용. 중립금리 산출에는 다양한 방법이 활용되지만, 한국의 명목중립금리는 지금 아무리 보수적으로 계산해봤자 명목기준금리 근처의 값이 산출된다.

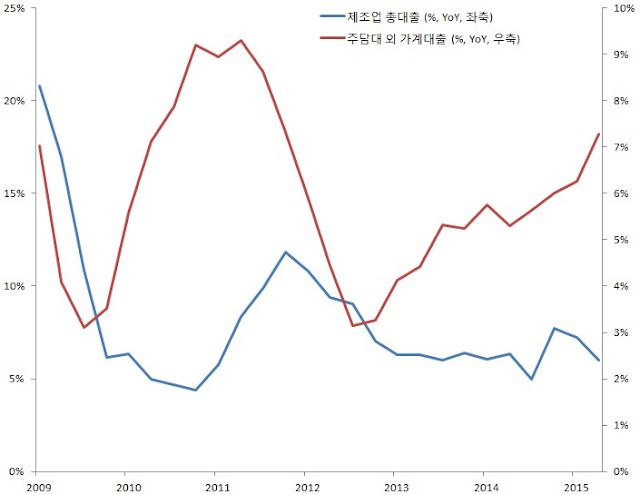

마지막으로 민간신용의 증가세를 살펴보자. 가계 신용에서 주담대를 제외한 신용의 전년비 증가율과 제조업 대출의 전년비 증가율을 비교해 그려보았다.

위 차트의 주담대 외 가계대출의 증가세 추이를 보면, 네 번의 금리 인하로 소비가 강하게 반등할 것이라고 자신하는 한국은행의 입장이 일정 부분 이해는 간다. 14'년 1분기 이후 꺾일뻔 했던 가계대출의 증가세가 금번 금리 인하 사이클이 시작된 2분기부터 다시 상향곡선을 그리고 있기 때문이다.

문제는 제조업의 신용 증가세다. 한국의 제조업 경기 둔화가 시작된 2012년부터 지금까지 기업의 신용은 수 차례의 금리인하에도 불구하고 별로 회복할 기미가 보이지 않는다. 이는 1) 기업이 신용을 확대시킬만큼 충분히 금리가 낮지 않거나, 2)기업이 이미 부채 부담이 커서 더 이상 신용을 확대시킬 여력이 없다는 뜻인데, 두 경우 모두 추가적 기준금리 인하를 필요로 하도록 만드는 요인이 된다. 즉, 기업입장에서는 현재의 통화정책이 완화적이지 않다. 이렇게 방치한 기업경기 침체가 가계의 소득 감소로 연결되면 가계 신용 증가세도 조만간 꺾여버리고 말 것이다.

(출처 : 한국은행)

위 차트의 주담대 외 가계대출의 증가세 추이를 보면, 네 번의 금리 인하로 소비가 강하게 반등할 것이라고 자신하는 한국은행의 입장이 일정 부분 이해는 간다. 14'년 1분기 이후 꺾일뻔 했던 가계대출의 증가세가 금번 금리 인하 사이클이 시작된 2분기부터 다시 상향곡선을 그리고 있기 때문이다.

문제는 제조업의 신용 증가세다. 한국의 제조업 경기 둔화가 시작된 2012년부터 지금까지 기업의 신용은 수 차례의 금리인하에도 불구하고 별로 회복할 기미가 보이지 않는다. 이는 1) 기업이 신용을 확대시킬만큼 충분히 금리가 낮지 않거나, 2)기업이 이미 부채 부담이 커서 더 이상 신용을 확대시킬 여력이 없다는 뜻인데, 두 경우 모두 추가적 기준금리 인하를 필요로 하도록 만드는 요인이 된다. 즉, 기업입장에서는 현재의 통화정책이 완화적이지 않다. 이렇게 방치한 기업경기 침체가 가계의 소득 감소로 연결되면 가계 신용 증가세도 조만간 꺾여버리고 말 것이다.

결국 현재 한국의 통화정책은 백번 양보해봤자 중립적인 것으로 보인다. 이런 상황에서 기준금리는 동결하고 재정확대에 나서봤자 민간투자는 구축되고 재정 여력만 갉아먹게 된다(물론 한국의 재정정책이란 것이 그렇게 화끈하지도 않겠지만). 심지어 전세값 상승이 우려되니 금리는 올리고 재정정책만 사용하자는 칼럼도 있었는데 그것은 지구에 존재할 수 없는 정책 조합이다. 재정정책 중시론자인 래리 서머스조차 통화를 긴축하자는 주장은 하지 않는다.

끝으로 통화정책 없이 구조개혁을 하자는 논리는 별로 길게 설명할만한 가치가 느껴지지도 않는다. 경제의 구조개혁이란 상당한 시간과 성장통을 수반하며, 그것은 절대 경기 부진 국면에서 이뤄낼 수 없다. 지난 3월에 쓴 글이 이와 관련된 글이었다. 경기 둔화 국면에서 구조개혁을 하자는 말은, 의사가 메르스에 걸린 환자를 놓고 '이 환자는 규칙적인 운동과 식습관 개선으로 면역력을 증강시켜야해'라고 말하는 것과 다를 바 없다. 구조개혁은 적극적인 통화정책과 재정정책으로 지금의 위기를 극복한 후에야 다룰 수 있는 문제다.

피드 구독하기:

글 (Atom)