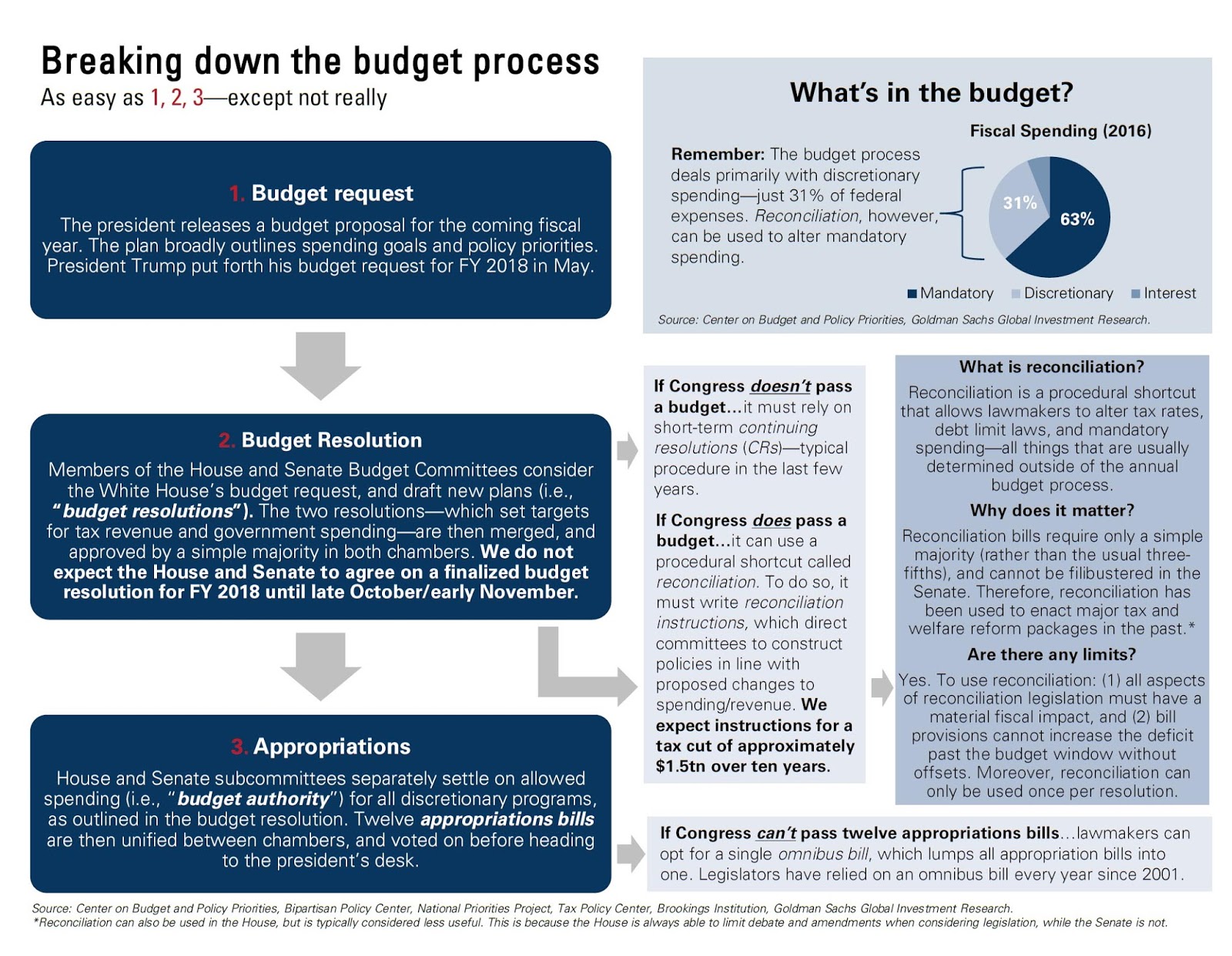

-1-

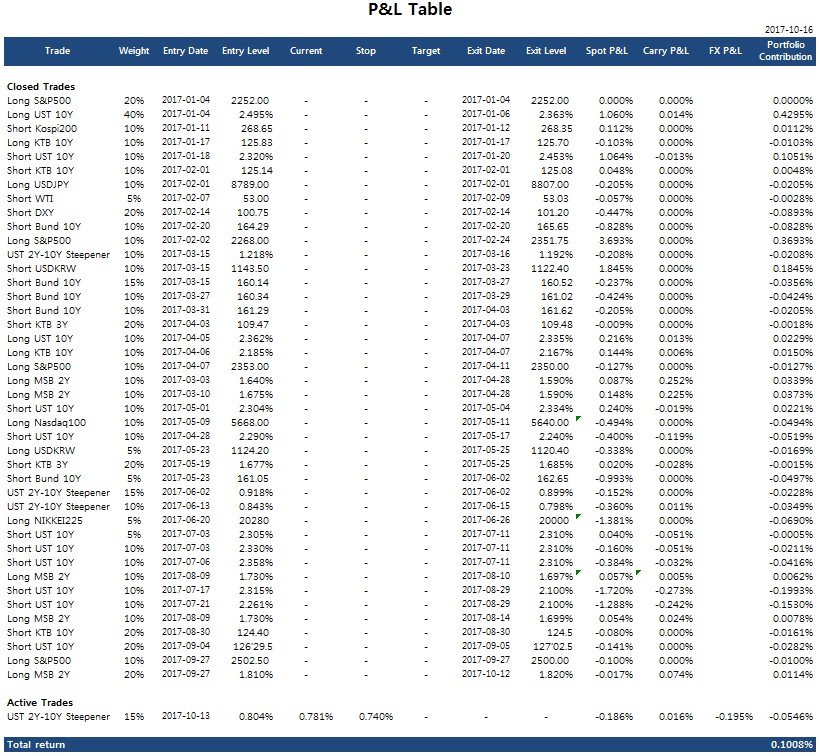

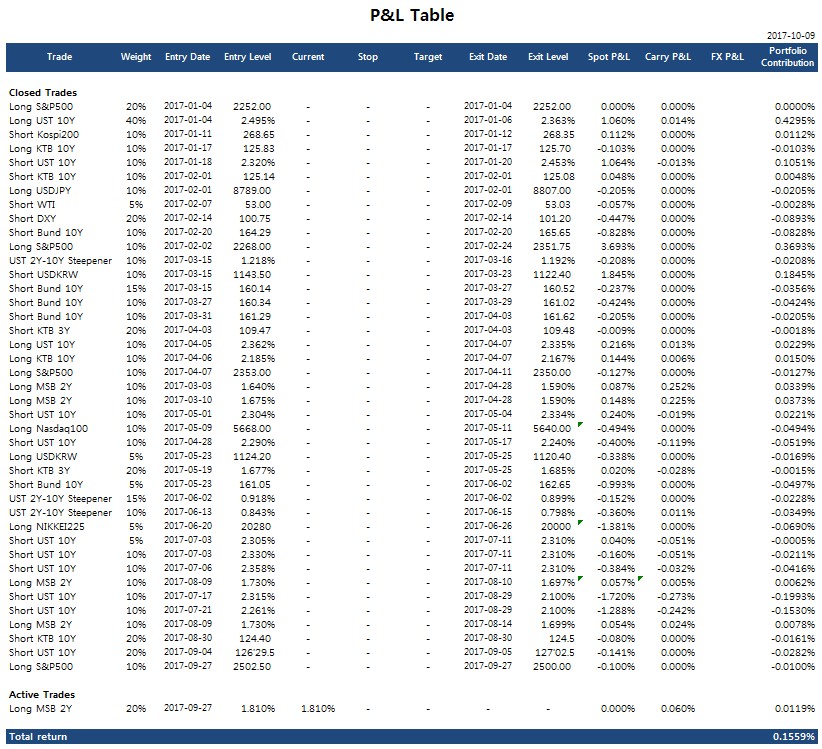

오늘 밤에는 미국 CPI, 소매판매가 발표되는데 주목을 받고 있는 것은 CPI. 허리케인의 영향으로 컨센이 소폭 높아져 있는데, 컨센을 하회하면 서프라이즈고 컨센을 상회하면 허리케인 영향으로 간주될(지난주 고용지표와 반대) 상황은 아니라고 생각. 올해들어 워낙 일관적으로 둔화되고 있는 부문이 물가이기 때문이다. 고용은 기존 트렌드가 긍정적이었으므로 허리케인으로 인한 부진이 시장에 영향을 미치지 못했지만, 물가는 기존 트렌드가 하락이기 때문에 업사이드 서프라이즈가 단순히 허리케인의 영향인 것으로만 해석되지는 않을 듯. 오늘부터 다음주까지 스티프너에 비우호적일 일정이 특별히 보이지 않으므로, 위클리에 썼던대로 차기 연준의장 지명과 세제 개혁을 배경으로 하는 2Y-10Y 스티프너를 80.4bp에 15% 진입 (스탑 74bp, 스팟기준 1129.70에 환오픈). 세제 개혁 추진 모멘텀이 둔화되는 뉴스플로우, 존 테일러의 지명 유력설, 북한 정도가 리스크 요인.

-2-

1.

개요

-

호주 통계청(Australian Bureau of

Statistics)에서 매월 발표한다. 월간 인구 서베이 내에 있는 노동력 서베이에서

민간 노동력 추산치가 데이터의 기반. 약 26,000가구가

샘플. 조사 기간은 5일과

11일 사이에 있는 일요일부터 시작해서 2주.

-

계절조정 기준 employment change, 실업률, 풀타임 고용 등이 지표에서 주목을 받는 부분들. 미국처럼 household survey가 따로 있지 않고 통합된 서베이 기준. 원계열이

아닌 추세 추정 (trend estimates) 기준 자료를 계절 조정 자료랑 비교해서 본다.

2.

세부지표

-

계절조정으로 2017년 8월 기준 고용자 수는 12269.0K, 비고용자 수는 727.5K. 전월비 증감은 노이즈가 상당해서 그래프를 그려도 큰 의미가 없다.

전년비 증감률로 봐야 노동시장 트렌드를 파악 가능.

-

고용자 수 내에서 풀타임 근무자는 8392.3K이고, 파트타임은 3876.7K. 파트타임 근로자 대비 풀타임 근로자의

비율은 1970년대 말 이후 경기와 무관하게 꾸준히 하락 중. 그만큼

파트타임 근로자의 비중이 높아져왔다는 뜻으로, 노동시장의 구조 자체가 변화된 것으로 보임.

-

비고용자 수 내에서 풀타임 근무 희망자는 510.6K, 파트타임

근무 희망자는 225.9K. 위의 근로자들의 파트타임 대비 풀타임 비율에 비하면 구직자 내에서의 희망

비율은 부침이 심한 편이지만, 결국에는 노동시장의 속성 변화에 동조되어 하락압력을 받아온 모습.

-

풀타임 근무자 증감률은 전체 고용 증감률과 거의 동행(비중이

크니깐). 다만 고용 시장 침체기 때 풀타임이 더 빠르게 잘려 나가면서 파트타임 비중이 올라온 것으로

보면 될 듯.

-

풀타임과 파트타임 증감률을 비교해보면 완벽하지는 않아도 일정 부분 역의 관계를 지니고 있다는

것을 확인 가능. 고용 시장이 나쁠 땐 풀타임 고용을 줄이면서 파트타임으로 많이 돌린다는 것.

-

실업률과 노동시장 참여율 추이를 그려보면 꽤 흥미롭다. 일단

실업률은 글로벌리 불황이었던 82년 초 ~ 83년 중반, 89년 10월 ~ 92년 10월에 한번씩 크게 치솟은 이후 금융위기 전까지 꾸준히 하락. 그

후 2015년까지 실업률이 다시 오르다가 지금은 다시 소폭 하락해 있는 상태. 노동시장 참여율은 80년대 중반에 한 번, 그리고 2000년대 중반에 한번씩 크게 점핑한다. 노동인구 증가율 추이로 미루어 봤을 때, 80년대 중반의 노동시장

참여율 증가는 노동인구 증가율 하락에 기인하고, 2000년대 중반의 노동시장 참여율 증가는 역시 중국의

부상에 기인하는 듯. 중국 경기에 호주 시장이 크게 영향을 받기 시작하는 것도 이 때부터가 아닐까 생각. (90년대 초 중반 글로벌 리서치 페이퍼에서는 중국의 존재감이 거의 없다)

-

2016년 2월

기준 섹터별 고용 비중. 원자재 국가지만 mining의 비중이

높지는 않다.

3.

지표간 선행성

-

호주 고용 지표 전에 발표되는 지표는 AIG 서비스업

지수, AIG 제조업 지수, ANZ 구인광고건수, NAB 기업신뢰지수 정도. AIG 지수 내의 고용부문만 발라내서

비교해보고 싶었는데 그러려면 블벅을 써야 가능할 듯.

-

ANZ 구인광고건수의 전월비 증감과 고용자수의

전월비 증감 간의 상관계수는 -0.013. 별 의미가 없다. 오히려

ING 서비스업(0.20), ING 제조업(0.14), NAB 기업신뢰지수(0.13)가 나은 편.

-

임금데이터가 98년부터 있어서 실업률이 어느

정도 되어야 임금상승이 시작되는 것인지 감을 잡기가 어렵다. 확실한 것은 90년대 말 실업률이 지금과 비슷한 레벨에서 하락하기 시작했을 때에는 임금도 오르고 있었다는 것. 현재 호주의 임금상승률은 2012년 이후로 꾸준한 하락세. 중국 경기에 연동된 흐름인 것으로 보인다.

-

90년대 후반을 제외하면 상품가격과 호주 실업률의

역의 상관관계는 뚜렷한 편.

4.

GDP, CPI와의 관계

-

93년부터 금융위기 전까지 호주의 평균 성장률은

약 3.7%. IT버블 붕괴 시기를 제외하면 평균 성장률이 3.7%를

기록하는 동안 실업률은 꾸준히 개선되었다. 반면, 2012년부터

지금까지 평균 성장률이 2.5%를 기록하는 시기에 실업률은 조금씩 악화되거나 정체 (최근 들어서는 개선되는 중).

-

실업률과 CPI의 관계는 불분명. 어느 정도 레벨까지 실업률이 개선되어야 CPI가 상승하는지 가늠하기가

어렵다.

5.

통화정책과의 관계

-

실업률에 대한 기준금리 변화는 생각보다 역동적. RBA는

발이 꽤 빠른 편인 중앙은행. 경험적으로 RBA의 인상과

인하를 결정짓는 실업률은 대략 6.5% 근방.

6.

Market Impact

-

인포맥스로는 과거 지표 발표일이 조회되지는 않고, 10년물

데이터도 2006년부터 시작. 주말에 블벅으로 다시 체킹.

그래프가 조금 많은데 나중에 첨부. 마켓 데이터도 더 따와야 한다.

-3-

브래드 스톤의 '아마존, 세상의 모든 것을 팝니다'를 연휴에 다시 읽었다. 베조스에게 아마존 이야기를 들은 학생이 '새로운 역사를 쓰는 기분이겠네요' 라는 식의 말을 하는 장면이 나오는데, 그 말을 했던 학생의 기분과 비슷한 기분을 어제 느낀 것 같다.

-4-

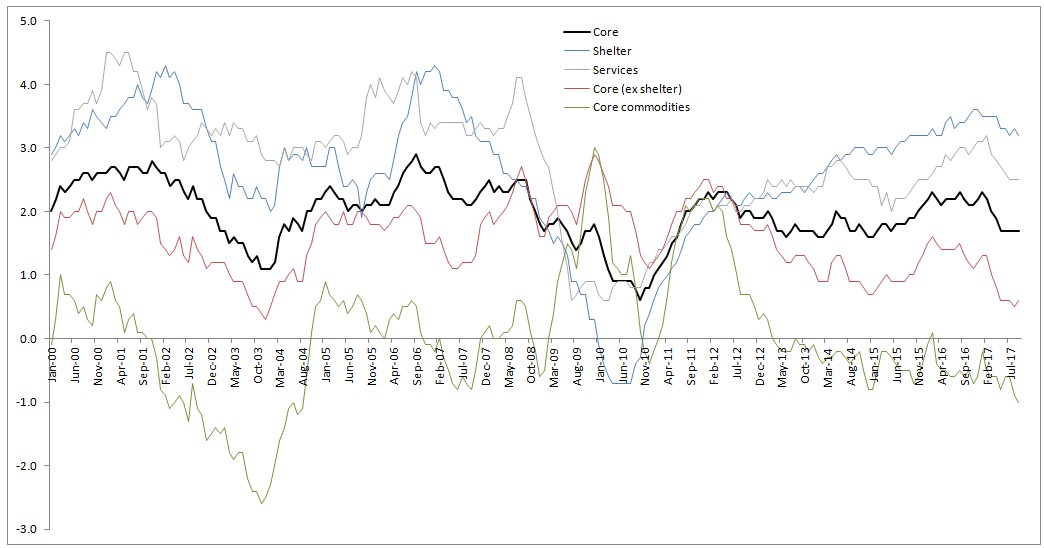

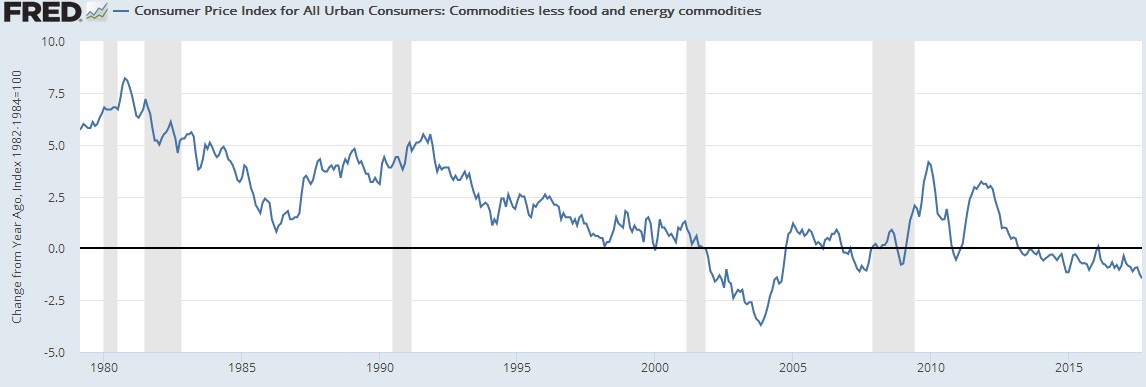

CPI가 기대치인 0.6%MoM을 하회한 0.5%로 발표되면서 미국 10년물이 약 5bp 정도 하락. 예상보다는 큰 반응이다. 물가를 주제로 구축된 포지션들이 생각보다 많았던 듯. 나는 포지션 컨셉이 조금 다르기 때문에 스티프너는 유지하지만, 더 좋은 가격에 기록하지 못한 것은 조금 아쉽다.

{kind=link}