세재 개편 기대와 차기 연준 의장 지명을 주제로 등락을 반복하던 미국 10년 금리는, 금요일 트럼프의 선택이 파웰 쪽으로 기울었다는 보도에 약 4bp 하락. 옐런, 테일러, 파웰이 돌아가면서 부각되고 있는 상항인데, 실제 지명 전까지 결과를 예상하기는 어려워 보인다. 다만, 테일러의 부각으로 금리가 상승 압력을 받을 때 스티프닝이 뚜렷하지 않은 반면, 파웰이나 옐런에 포커스가 맞춰져 금리가 하락할 땐 플래트닝이 전개되는 모습이라, 지난 위클리에서 기술했던 것처럼 스티프너는 10년물 숏으로 전환하는 것이 낫다고 본다. 1) 결과를 알 수 없기는 해도 시장은 옐런의 연임이나 파웰의 지명 가능성이 높다고 평가 중이고, 2) 금요일의 보도로 파웰의 지명 가능성이 시장에 더 크게 반영된 만큼, 전략적으로 유리한 쪽은 롱이 아닌 숏이라고 생각한다. 이번주는 주요 지표 밀집 기간에, FOMC도 있고, 차기 연준 의장 지명까지 겹쳐 쉴 틈이 없을 듯. CPI 부진으로 인해 월요일 PCE에 대한 기대감은 높지 않을 것으로 보인다. 따라서 스티프너에서 숏으로의 포지션 변경은 월요일 중으로 실행할 계획.

2. 한국 금리

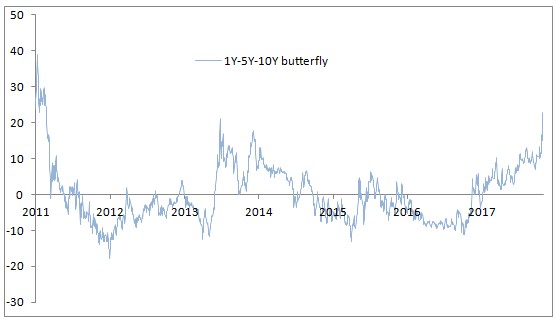

흉흉했던 한 주였다. 대외 요인들이 채권에 우호적이지 않은 상황에서, 매파적 금통위의 여진에 3분기 GDP 호조까지 악재가 겹쳤던 한 주. 펀더멘털이 아닌 수급적 요인들과 손절이 가격을 끌고 내려가다보니 평소와 같은 시황 체킹이 조금 무색했다. 단기금리와 커브가 한은의 인상을 3회 가까이 반영 중이고, 캐리와 롤링까지 고려하면 매수 접근이 가능하다는 것은 사실이지만, 가격이 이렇게 과격하게 움직일 땐 그러한 부분들이 편안한 매수의 근거가 되지는 못한다. 다만, 1) 금요일처럼 가파른 하락에 이은 같은 기울기의 반등은 손절이 마무리 될 때 관찰되는 가격 패턴이라는 점, 2) 컨센을 크게 상회한 3분기 GDP가 이미 발표된 상황에서의 9월 산업생산 발표는 결과와 무관하게 채권에 호재로 작용할 가능성이 높다는 점에서 주초반의 강세는 기대해 볼 수 있다고 생각. 인상 우려가 축소되면 1년 금리 하락폭이 클 것이고, 약세가 더 진행된다면 이미 인상을 많이 반영한 단기보다는 중기 영역의 금리 상승폭이 클 것이라는 생각을 배경으로 1Y-5Y-10Y 버터플라이는 유지 중. 주 초반 강세가 전개되어 버터플라이 스프레드가 조정을 받으면, 5Y IRS를 페이하고 1Y과 10Y 현물을 매수하는 형태로 버터플라이를 애드할 계획이다. 5Y 본드스왑이 작년말 수준까지 확대되었기 때문에 숏 수단으로는 IRS가 낫다고 본 것.

3. Trading note

토, 일 워크샵으로 위클리를 짧게 업로드했다. 금요일에는 기술주들이 실적 부스팅을 받던 차에 금리까지 하락해 나스닥이 한 단계 레벨업했고, 금리가 하락하면서 유로 외의 통화들은 달러에 대해 강세를 보이는 모습. 유가도 3% 가까이 랠리했다. 지표와 이벤트가 많고 변동성도 높아서 짧은 포스팅을 자주 업로드하는 한 주가 될 듯.

댓글 없음:

댓글 쓰기