The industrial production growth came down in April from +3.28%YoY to +1.68%YoY, far below my expectation(+5.7%YoY), but the data did little for the Korean fixed income market. Unexpectedly weak semiconductor production(-0.7%YoY) was a drag on the headline data while the rest showed a expected growth rate. With demands for semiconductors remaining high as shown in recent Korean exports data(+63.3%YoY in May), the production slowdown in April was due to equipment replacement for several semiconductor producers. It suggests that investors should not worry about the production cut to repeat.

Hence, I expect industrial production in May to improve significantly compared to previous month(1.9%MoM, +0.6%YoY), helped by a rebound in semiconductor production. The risks are now tilted toward upside given lower-than-expected data for last month. However, the market is less sensitive to the domestic data for now as investors are focusing on the DM central banks turning away from extreme dovish stance. Conditions for the domestic factor driven market are not yet in place.

2017년 6월 29일 목요일

2017년 6월 28일 수요일

17/06/28

-1-

'주말에 하반기에 대한 생각들을 대략 정리하고, 어제부터는 회사에 줄 자료들을 쓰다보니 지금 레벨에서 미국채 숏을 가지 않아야 할 이유가 무엇인지 잘 모르겠다. 옐런 발언은 dovish하더라도 미국 10년물 금리를 별로 하락시킬 것 같지는 않다. 방금 드라기 발언으로 금리가 조금 상승하긴 했지만 지금 레벨인 2.145%에서 전 저점 2.09%를 스탑으로 잡아도 폭이 5bp 수준이니 숏에 큰 부담은 없을 듯.'

어제 오후 6시에 이렇게 쓴 것을 저장해두고 회사 동료들과의 저녁 약속 자리에 갔다. 드라기 발언이 트리거가 될 것을 예상한 것은 아니지만 회사에는 오전에 콜을 해서 다행. 왜 여기엔 업데이트를 못하고 퇴근했던 것인지 생각해봤는데, 1) 6시까지만 해도 시장 반응이 크지 않길래 나중에 기록해도 될 것으로 생각했고(가격이 다시 일정 부분 되돌아 올 것으로 기대했고), 2) API 재고 발표에 대한 유가의 반응을 확인하고 싶었던 측면도 있다. 그 이후로 채권과 FX 모두 가격이 훨씬 더 뻗어나갔다는 사실을 10시가 넘어 카톡을 보고서야 알았다. 독일 10년을 보면 속이 조금 쓰리지만, 미국채는 FOMC직전 레벨에서 정체 중이라 오늘 원유재고나 다음주 지표 밀집기에서 또 찬스가 있을 것 같다. 유가는 wclee형 뷰대로 잘 반등하는 중.

-2-

주가는 일단 어제의 금리 상승에 부담을 느끼고 있는 듯. 지표호조에 따른 금리 상승은 주가에 부담이 덜 하지만, 지금처럼 중앙은행 인사 발언으로 인한 금리 상승은 주가를 하락시키는 경우가 많다. 때문에 다음주 미국의 주요 지표들 발표를 기점으로, 혹은 그것보다 조금 빠르게 미국 주식은 다시 강세로 전환될 가능성이 높다고 생각.

-3-

유로존 마켓이 열리면서 독일과 미국 금리 모두 한 레벨 더 상승을 시도 중. 유가는 API 재고 증가로 인한 매도세를 거의 다 흡수하는 모습이라 원유재고 발표에도 크게 하락할 리스크는 낮아 보인다. 결국 금리의 추가 상승 가능성은 높지만 레벨상 콜을 할 수는 없는 안타까운 상황이 됐다. 시장을 계속 보고만 있을 수는 없는 문제를 김대표님 말씀처럼 시스템으로 극복하는 방법이 있을 것 같고, 나는 일단 지난번에 포스팅했듯 포지션의 구체성과 계획성을 업그레이드 하는 쪽으로 해결 방법을 모색하려는 중. 이번 경우 미리 숏을 하지 못했더라도, '드라기나 옐런 발언으로 미국 금리가 2.17%를 상회하면 숏을 가는 리밋 오더' 같은 콜이 가능하지 않았을까. 다음주 지표 밀집기만 신경쓰다가 중앙은행 수장들의 발언이 트리거가 될 가능성을 간과한 것이 문제.

'주말에 하반기에 대한 생각들을 대략 정리하고, 어제부터는 회사에 줄 자료들을 쓰다보니 지금 레벨에서 미국채 숏을 가지 않아야 할 이유가 무엇인지 잘 모르겠다. 옐런 발언은 dovish하더라도 미국 10년물 금리를 별로 하락시킬 것 같지는 않다. 방금 드라기 발언으로 금리가 조금 상승하긴 했지만 지금 레벨인 2.145%에서 전 저점 2.09%를 스탑으로 잡아도 폭이 5bp 수준이니 숏에 큰 부담은 없을 듯.'

어제 오후 6시에 이렇게 쓴 것을 저장해두고 회사 동료들과의 저녁 약속 자리에 갔다. 드라기 발언이 트리거가 될 것을 예상한 것은 아니지만 회사에는 오전에 콜을 해서 다행. 왜 여기엔 업데이트를 못하고 퇴근했던 것인지 생각해봤는데, 1) 6시까지만 해도 시장 반응이 크지 않길래 나중에 기록해도 될 것으로 생각했고(가격이 다시 일정 부분 되돌아 올 것으로 기대했고), 2) API 재고 발표에 대한 유가의 반응을 확인하고 싶었던 측면도 있다. 그 이후로 채권과 FX 모두 가격이 훨씬 더 뻗어나갔다는 사실을 10시가 넘어 카톡을 보고서야 알았다. 독일 10년을 보면 속이 조금 쓰리지만, 미국채는 FOMC직전 레벨에서 정체 중이라 오늘 원유재고나 다음주 지표 밀집기에서 또 찬스가 있을 것 같다. 유가는 wclee형 뷰대로 잘 반등하는 중.

-2-

주가는 일단 어제의 금리 상승에 부담을 느끼고 있는 듯. 지표호조에 따른 금리 상승은 주가에 부담이 덜 하지만, 지금처럼 중앙은행 인사 발언으로 인한 금리 상승은 주가를 하락시키는 경우가 많다. 때문에 다음주 미국의 주요 지표들 발표를 기점으로, 혹은 그것보다 조금 빠르게 미국 주식은 다시 강세로 전환될 가능성이 높다고 생각.

-3-

유로존 마켓이 열리면서 독일과 미국 금리 모두 한 레벨 더 상승을 시도 중. 유가는 API 재고 증가로 인한 매도세를 거의 다 흡수하는 모습이라 원유재고 발표에도 크게 하락할 리스크는 낮아 보인다. 결국 금리의 추가 상승 가능성은 높지만 레벨상 콜을 할 수는 없는 안타까운 상황이 됐다. 시장을 계속 보고만 있을 수는 없는 문제를 김대표님 말씀처럼 시스템으로 극복하는 방법이 있을 것 같고, 나는 일단 지난번에 포스팅했듯 포지션의 구체성과 계획성을 업그레이드 하는 쪽으로 해결 방법을 모색하려는 중. 이번 경우 미리 숏을 하지 못했더라도, '드라기나 옐런 발언으로 미국 금리가 2.17%를 상회하면 숏을 가는 리밋 오더' 같은 콜이 가능하지 않았을까. 다음주 지표 밀집기만 신경쓰다가 중앙은행 수장들의 발언이 트리거가 될 가능성을 간과한 것이 문제.

2017년 6월 26일 월요일

간단한 하반기 전망

지난주에도 그랬지만 이번주까지는 중앙은행 인사들의 발언을 빼면 특별한 지표나 일정이 없다. 다음주에는 월초 지표 밀집구간에 대한 대응을 생각해야 할 것이므로, 이번주에는 위클리보다 상반기 정리와 하반기에 대한 예상을 간단히 정리해 두는 것이 좋을 듯.

1. 미국 채권시장

상반기 미국 채권시장은 완만한 강세를 보였다. 작년 11월 초 1.82%에서 연말 2.64%로 약 80bp 상승했던 미국채 10년 금리는 현재 2.15%. 이는 작년 초 중국 리스크가 대두되기 직전과 비슷한 레벨인데, 당시 ISM제조업 지수는 48.6이었고 지금은 54.9라는 점에서 펀더멘털적으로 봤을 때 경기 상황에 비해 금리가 꽤 낮은 수준에 머물고 있다는 점을 알 수 있다.

10년물 금리는 왜 눌려있는 것일까? 다양한 관점들이 존재하지만 결국은 1) 재정 확장 기대감의 축소와 2) 그럼에도 매파적인 스탠스를 유지한 연준이 원인을 제공했다고 본다. 작년 12월, 재정 확장에 대한 기대감이 남아 있을 때 연준이 금리를 인상하자 장기물 금리는 상승한다. 그러나 올 3월, 트럼프 정부가 정책 추진력을 상실한 상황에서 연준이 금리를 인상하자 장기물 금리는 하락하고 커브는 플랫되기 시작한다. 기대했던 재정 투입이 가시화되지 않는다면, 연준의 인상을 감당할 수 있을 정도로 경기가 강력하지는 않다는 의미다.

이러한 사실을 연준도 모를 리는 없겠지만, 연내 3회 인상이라는 입장을 철회하면 시장이 그 자체를 경기 모멘텀 둔화의 시그널로 인식할 리스크가 있어 연준은 기존 스탠스를 고수 중인 것으로 보인다. 그런 리스크를 감수하고서라도 인상을 중단해야 할 정도의 지표 둔화나 정치적 이벤트는 아직 없다. 부채한도 협상이나 독일 총선이 9월에 몰려있으므로 추가 인상 시기는 9월보다는 12월이 조금 더 유력해 보이는 상황.

하반기 미국 10년물 금리는 어떤 흐름을 보일까. 지금 레벨보다 금리를 더 하락시킬 수 있을 것으로 생각되는 이벤트들을 나열해 보면 다음과 같다.

1) 미국 경기 사이클의 침체권 재진입 (ISM제조업지수 50 이하)

작년 하반기부터 진행된 경기 확장 사이클이 마무리되면서 올 하반기 성장률이 둔화되는 것. 다만, 지금 금리 레벨이 이미 2015년말 ISM이 50 이하일 시기의 레벨에 도달해 있기 때문에 경기 둔화를 이유로 금리가 더 하락하더라도 2%를 크게 하회할 것 같지는 않다. 즉, 경기라는 변수 하나가 금리를 강하게 끌어 내리긴 어려울 것으로 예상.

2) 트럼프 탄핵

가능성은 매우 낮아 보인다. 만에 하나 탄핵 이슈가 부각된다면 초기에는 금리가 크게 하락하다가 탄핵 확정 이후 반등하는, 이벤트에 대한 시장 반응의 전형이 관찰될 듯.

3) 부채한도 협상 실패

가능성이 꽤 있고, 실제로 셧다운까지 가지 않더라도 8월 휴회 기간이 끝나는 무렵부터는 시장이 불확실성을 반영하기 시작할 수 있다.

4) 중국 리스크 재부각

늘 잠재해 있는 리스크지만 하반기 내에 대두될 수 있을지는 잘 모르겠다.

5) 2회 이상의 추가적 기준금리 인상

점도표로 보나 연준의 입장으로 보나 실현될 확률은 낮은 이벤트. 연준이 지금보다 더 매파적인 스탠스를 보일 정도의 상황이라면 이미 금리가 상승해 있을 듯. 그런 상황이 아님에도 불구하고 연준이 매파적 입장을 강화한다면 10년 금리는 오히려 더 하락할 것이다.

6) 유가의 전저점 이탈

확률이 낮은 이벤트라는 입장이다. 추가 하락 시 미국 생산이 조절되어 하단이 지지될 것이라는 견해에 동의.

그리고 위 이벤트들을 뒤집으면 아래처럼 금리 상승 요인이 된다.

1) 추가적인 경기 확장

소비는 밋밋하고 임금상승률도 정체 중이지만, 연초부터 가동률과 설비투자가 조금씩 회복되고 있다는 점, IT 확장 사이클의 지속 가능성 등을 고려하면 하반기 미국 경기가 나쁘지 않을 수도 있어 보인다. 특히 최근의 경제지표 둔화로 지금 금리에는 경기 개선 기대감이 거의 반영되어 있지 않기 때문에, 7월 초 주요지표들에 대해서는 부진 시의 금리 하락폭보다 호조 시의 금리 상승폭이 더 클 것으로 생각.

2) 트럼프 정부의 정책 추진

감세와 투자 확대 정책이 통과되면서 부채한도 협상이 순조롭게 마무리되는 것. 정치적 문제라 예단하긴 어렵지만, 상반기에 탄핵 이슈까지 불거졌었기 때문에 현재 금리에는 정책 기대감이 거의 반영되어 있지 않다고 보는 것이 타당할 것. 즉, 경기와 마찬가지로 금리에 대해서는 하락 보다는 상승 리스크가 더 높아 보인다.

3) 연준의 기준금리 동결

상반기에 장기물 금리를 하락시킨 요인 중 하나가 연준의 기준금리 인상 강행이었다. 연내 1회 추가 인상이 예상되고 있는데, 만약 추가 인상을 철회한다면 장기물 금리는 오히려 상승할 수 있을 것으로 전망. 자산매입규모 축소는 1) 이미 시장에 노출이 많이 되었고, 2) 결국 긴축의 한 수단이라는 점에서 장기물 금리를 일방적으로 상승시키지는 못하는 요인이기 때문에, 시장이 주목하는 것 만큼 중요도가 높지는 않을 것으로 생각.

4) 유가의 반등

상반기 미국의 CPI가 일관적인 둔화 양상을 보이면서 미국 금리가 물가에 대해 민감한 반응을 보이는 중. 임금 상승에 따른 물가 상승은 쉽게 기대하기 어렵고, 단기적으로 물가에 대한 우려를 불식시킬 것은 유가가 반등 밖에 없어 보인다.

결론적으로 미국의 하반기 경기와 정책이 모두 불투명한 상황이나, 상반기 채권시장이 경기와 정책에 대해 실망하는 과정을 상당 부분 경험했기 때문에, 하반기 미국 금리는 현재 레벨보다 상승할 가능성이 높다고 예상한다.

2. 한국 채권시장

상반기 내내 금리와 커브 모두 정체되던 한국 채권시장은 최근 한국은행의 스탠스 전환을 계기로 플래트닝이 화두로 떠오르는 중. 한국도 하반기 금리의 상승 하락 요인을 대략적으로 나열하면 다음과 같다. 먼저 하락 요인.

1) IT 업황 둔화

작년부터 대부분의 산업 관련 지표를 지탱 중인 것이 IT다. 섹터 담당하는 지인들의 견해를 들어보면 올해말까지는 확장세가 유지될 가능성이 높아 보이지만, 지표의 기저효과는 빠르면 여름부터 관찰되기 시작할 것.

2) 하반기 성장률 둔화

사실상 1번과 비슷한 항목. 상반기 수치가 워낙 좋다보니 하반기가 과연 더 좋을 수 있을 것인지 의문이 있다. 구체적인 자체 전망치는 위클리에서 업데이트할 계획.

3) 부동산 경기 냉각

정부는 냉각시키고 싶어 하지만 냉각을 위한 조치들이 오히려 가열찬 상승을 이끌어 낼 듯.

상승 요인은,

1) 하반기 성장률 추가 개선

IT업황 호조와 수출 개선이 지속되는 동시에 내수 소비가 반등한다면 가능한 시나리오. 쉽게 상상이 가지는 않지만 그만큼 현실화 되었을 때 시장 영향력은 오히려 클 듯.

2) 부동산 가격 부스팅

역시 1번과 연결되는 내용이나 마찬가지. 이미 상반기에 주식시장은 랠리했고, 최근들어 다시 꿈틀대고 있는 부동산 시장이 랠리한다면 부의 효과로 내수 소비가 반등하는 1번 시나리오의 가능성이 높아질 것.

3) 금통위 인상 소수 의견

하반기 중에 한 명은 인상 소수를 낼 수도 있을 듯. 부동산에 대한 정부의 입장이 뚜렷해지면서 소수 의견의 정치적인 인센티브도 커지고 있다고 생각.

4) 추경

'국채 발행 없이 11조원의 추경을 편성해 일자리 만들기에 투입한다' 는 문장이 장기물 금리 상승 요인이 되긴 어렵다.

5) 지정학적 리스크 재부각

안타깝게도 정부의 정책으로 집값이 하락하고, 성장률이 부스팅 될 가능성보다 정부의 어중간한 외교로 지정학적 리스크가 재부각될 리스크가 더 높은 듯.

이렇게 나열하면 한국도 금리 하락보다는 상승 리스크가 더 높아 보이는 것이 사실. 그러나 한국은 1번, 2번, 4번의 금리 상승 요인이 관찰된다면 한국은행의 매파적인 색채가 더 짙어질 것이라는 조건이 하나 붙어 있다. 즉, 금리의 방향성을 잡는 것보다 플래트너를 가는 것이 훨씬 유리해 보이는 상황이다. 다만, 미국 금리에 대해 상승 견해를 가져가면서 무작정 네거티브 캐리인 플래트너를 가는 것은 부담이 된다는 것이 문제. 그래서 하반기에는 미국 금리 상승에 연동된 국내 금리의 상승 시점을 활용해 플래트너를 구축한다는 마인드로 접근을 해 볼 계획.

간단히 쓰려고 했는데 쓰다보니 간단하지가 않다. 나머지 국가, 자산들에 대한 생각들과 그래프는 추후 업데이트.

1. 미국 채권시장

상반기 미국 채권시장은 완만한 강세를 보였다. 작년 11월 초 1.82%에서 연말 2.64%로 약 80bp 상승했던 미국채 10년 금리는 현재 2.15%. 이는 작년 초 중국 리스크가 대두되기 직전과 비슷한 레벨인데, 당시 ISM제조업 지수는 48.6이었고 지금은 54.9라는 점에서 펀더멘털적으로 봤을 때 경기 상황에 비해 금리가 꽤 낮은 수준에 머물고 있다는 점을 알 수 있다.

10년물 금리는 왜 눌려있는 것일까? 다양한 관점들이 존재하지만 결국은 1) 재정 확장 기대감의 축소와 2) 그럼에도 매파적인 스탠스를 유지한 연준이 원인을 제공했다고 본다. 작년 12월, 재정 확장에 대한 기대감이 남아 있을 때 연준이 금리를 인상하자 장기물 금리는 상승한다. 그러나 올 3월, 트럼프 정부가 정책 추진력을 상실한 상황에서 연준이 금리를 인상하자 장기물 금리는 하락하고 커브는 플랫되기 시작한다. 기대했던 재정 투입이 가시화되지 않는다면, 연준의 인상을 감당할 수 있을 정도로 경기가 강력하지는 않다는 의미다.

이러한 사실을 연준도 모를 리는 없겠지만, 연내 3회 인상이라는 입장을 철회하면 시장이 그 자체를 경기 모멘텀 둔화의 시그널로 인식할 리스크가 있어 연준은 기존 스탠스를 고수 중인 것으로 보인다. 그런 리스크를 감수하고서라도 인상을 중단해야 할 정도의 지표 둔화나 정치적 이벤트는 아직 없다. 부채한도 협상이나 독일 총선이 9월에 몰려있으므로 추가 인상 시기는 9월보다는 12월이 조금 더 유력해 보이는 상황.

하반기 미국 10년물 금리는 어떤 흐름을 보일까. 지금 레벨보다 금리를 더 하락시킬 수 있을 것으로 생각되는 이벤트들을 나열해 보면 다음과 같다.

1) 미국 경기 사이클의 침체권 재진입 (ISM제조업지수 50 이하)

작년 하반기부터 진행된 경기 확장 사이클이 마무리되면서 올 하반기 성장률이 둔화되는 것. 다만, 지금 금리 레벨이 이미 2015년말 ISM이 50 이하일 시기의 레벨에 도달해 있기 때문에 경기 둔화를 이유로 금리가 더 하락하더라도 2%를 크게 하회할 것 같지는 않다. 즉, 경기라는 변수 하나가 금리를 강하게 끌어 내리긴 어려울 것으로 예상.

2) 트럼프 탄핵

가능성은 매우 낮아 보인다. 만에 하나 탄핵 이슈가 부각된다면 초기에는 금리가 크게 하락하다가 탄핵 확정 이후 반등하는, 이벤트에 대한 시장 반응의 전형이 관찰될 듯.

3) 부채한도 협상 실패

가능성이 꽤 있고, 실제로 셧다운까지 가지 않더라도 8월 휴회 기간이 끝나는 무렵부터는 시장이 불확실성을 반영하기 시작할 수 있다.

4) 중국 리스크 재부각

늘 잠재해 있는 리스크지만 하반기 내에 대두될 수 있을지는 잘 모르겠다.

5) 2회 이상의 추가적 기준금리 인상

점도표로 보나 연준의 입장으로 보나 실현될 확률은 낮은 이벤트. 연준이 지금보다 더 매파적인 스탠스를 보일 정도의 상황이라면 이미 금리가 상승해 있을 듯. 그런 상황이 아님에도 불구하고 연준이 매파적 입장을 강화한다면 10년 금리는 오히려 더 하락할 것이다.

6) 유가의 전저점 이탈

확률이 낮은 이벤트라는 입장이다. 추가 하락 시 미국 생산이 조절되어 하단이 지지될 것이라는 견해에 동의.

그리고 위 이벤트들을 뒤집으면 아래처럼 금리 상승 요인이 된다.

1) 추가적인 경기 확장

소비는 밋밋하고 임금상승률도 정체 중이지만, 연초부터 가동률과 설비투자가 조금씩 회복되고 있다는 점, IT 확장 사이클의 지속 가능성 등을 고려하면 하반기 미국 경기가 나쁘지 않을 수도 있어 보인다. 특히 최근의 경제지표 둔화로 지금 금리에는 경기 개선 기대감이 거의 반영되어 있지 않기 때문에, 7월 초 주요지표들에 대해서는 부진 시의 금리 하락폭보다 호조 시의 금리 상승폭이 더 클 것으로 생각.

2) 트럼프 정부의 정책 추진

감세와 투자 확대 정책이 통과되면서 부채한도 협상이 순조롭게 마무리되는 것. 정치적 문제라 예단하긴 어렵지만, 상반기에 탄핵 이슈까지 불거졌었기 때문에 현재 금리에는 정책 기대감이 거의 반영되어 있지 않다고 보는 것이 타당할 것. 즉, 경기와 마찬가지로 금리에 대해서는 하락 보다는 상승 리스크가 더 높아 보인다.

3) 연준의 기준금리 동결

상반기에 장기물 금리를 하락시킨 요인 중 하나가 연준의 기준금리 인상 강행이었다. 연내 1회 추가 인상이 예상되고 있는데, 만약 추가 인상을 철회한다면 장기물 금리는 오히려 상승할 수 있을 것으로 전망. 자산매입규모 축소는 1) 이미 시장에 노출이 많이 되었고, 2) 결국 긴축의 한 수단이라는 점에서 장기물 금리를 일방적으로 상승시키지는 못하는 요인이기 때문에, 시장이 주목하는 것 만큼 중요도가 높지는 않을 것으로 생각.

4) 유가의 반등

상반기 미국의 CPI가 일관적인 둔화 양상을 보이면서 미국 금리가 물가에 대해 민감한 반응을 보이는 중. 임금 상승에 따른 물가 상승은 쉽게 기대하기 어렵고, 단기적으로 물가에 대한 우려를 불식시킬 것은 유가가 반등 밖에 없어 보인다.

결론적으로 미국의 하반기 경기와 정책이 모두 불투명한 상황이나, 상반기 채권시장이 경기와 정책에 대해 실망하는 과정을 상당 부분 경험했기 때문에, 하반기 미국 금리는 현재 레벨보다 상승할 가능성이 높다고 예상한다.

2. 한국 채권시장

상반기 내내 금리와 커브 모두 정체되던 한국 채권시장은 최근 한국은행의 스탠스 전환을 계기로 플래트닝이 화두로 떠오르는 중. 한국도 하반기 금리의 상승 하락 요인을 대략적으로 나열하면 다음과 같다. 먼저 하락 요인.

1) IT 업황 둔화

작년부터 대부분의 산업 관련 지표를 지탱 중인 것이 IT다. 섹터 담당하는 지인들의 견해를 들어보면 올해말까지는 확장세가 유지될 가능성이 높아 보이지만, 지표의 기저효과는 빠르면 여름부터 관찰되기 시작할 것.

2) 하반기 성장률 둔화

사실상 1번과 비슷한 항목. 상반기 수치가 워낙 좋다보니 하반기가 과연 더 좋을 수 있을 것인지 의문이 있다. 구체적인 자체 전망치는 위클리에서 업데이트할 계획.

3) 부동산 경기 냉각

정부는 냉각시키고 싶어 하지만 냉각을 위한 조치들이 오히려 가열찬 상승을 이끌어 낼 듯.

상승 요인은,

1) 하반기 성장률 추가 개선

IT업황 호조와 수출 개선이 지속되는 동시에 내수 소비가 반등한다면 가능한 시나리오. 쉽게 상상이 가지는 않지만 그만큼 현실화 되었을 때 시장 영향력은 오히려 클 듯.

2) 부동산 가격 부스팅

역시 1번과 연결되는 내용이나 마찬가지. 이미 상반기에 주식시장은 랠리했고, 최근들어 다시 꿈틀대고 있는 부동산 시장이 랠리한다면 부의 효과로 내수 소비가 반등하는 1번 시나리오의 가능성이 높아질 것.

3) 금통위 인상 소수 의견

하반기 중에 한 명은 인상 소수를 낼 수도 있을 듯. 부동산에 대한 정부의 입장이 뚜렷해지면서 소수 의견의 정치적인 인센티브도 커지고 있다고 생각.

4) 추경

'국채 발행 없이 11조원의 추경을 편성해 일자리 만들기에 투입한다' 는 문장이 장기물 금리 상승 요인이 되긴 어렵다.

5) 지정학적 리스크 재부각

안타깝게도 정부의 정책으로 집값이 하락하고, 성장률이 부스팅 될 가능성보다 정부의 어중간한 외교로 지정학적 리스크가 재부각될 리스크가 더 높은 듯.

이렇게 나열하면 한국도 금리 하락보다는 상승 리스크가 더 높아 보이는 것이 사실. 그러나 한국은 1번, 2번, 4번의 금리 상승 요인이 관찰된다면 한국은행의 매파적인 색채가 더 짙어질 것이라는 조건이 하나 붙어 있다. 즉, 금리의 방향성을 잡는 것보다 플래트너를 가는 것이 훨씬 유리해 보이는 상황이다. 다만, 미국 금리에 대해 상승 견해를 가져가면서 무작정 네거티브 캐리인 플래트너를 가는 것은 부담이 된다는 것이 문제. 그래서 하반기에는 미국 금리 상승에 연동된 국내 금리의 상승 시점을 활용해 플래트너를 구축한다는 마인드로 접근을 해 볼 계획.

간단히 쓰려고 했는데 쓰다보니 간단하지가 않다. 나머지 국가, 자산들에 대한 생각들과 그래프는 추후 업데이트.

2017년 6월 23일 금요일

17/06/23

-1-

엊그제 김대표님에게 유가 포지션 이야기를 들으면서 좋은 트레이딩, 좋은 콜이란 무엇일지에 대해 많은 생각이 들었다. 세부적으로는 차이가 있지만 궁극적으로 좋은 트레이딩과 콜은 하나로 수렴한다. 정말 좋은 콜을 할 수 있는 전략가가 곧 좋은 포지션을 갈 수 있는 트레이더다. 문제는 좋은 포지션이 순식간에 지나가는 경우가 꽤 많다는 것이다. 이벤트에 대한 기대감을 서서히 반영하기 시작하거나, 기대가 지나치게 누적되었다는 신호가 계속 포착될 때처럼 시간이 많이 주어질 때도 있다. 그러나 큰 사이즈라도 편안할 정도의 좋은 레벨에서 가격이 머무는 시간은 대개 짧다. 올해 이 공간에 남긴 기록에서도 제일 수익성이 좋았던 것이 1~2월의 미국채와 3월의 미국 주식이었는데, 모두 다 판단하자마자 실행했어야 의미가 있었다.

순간의 판단을 실행에 옮길 줄 알아야 하는 것이 트레이더의 덕목이라면, 순간적으로 지나가는 기회를 잡아내기 위해 전략가는 어떤 방법을 취해야 할까. 실시간으로 콜을 한다, 는 것도 물론 좋다. 그치만 더 좋은 것은 구체적인 조건과 가격이 포함된 치밀한 콜이 아닐까 싶다. 예를 들어, 지표 호조에 가격이 반응하지 않는 것을 확인하고 실시간으로 반대 콜을 내는 것이 아니라, '지표 호조에도 가격이 10 ~ 15 내에서 움직인다면 8을 스탑으로 12에서 스팟' 이라는 콜을 내는 것. 생각해보면 순간의 판단을 실행에 옮기기 위해 트레이더에게 필요한 것 역시 과감함 보다는 촘촘한 계획일 수도 있겠다. 결국 전략과 트레이딩, 그리고 시스템까지도 맥락은 모두 맞닿아 있는 것.

-2-

일중 거래가 아닌 이상 가격을 체이스 하는 것은 통화정책이나 중요한 정치적 이벤트에서만 한다. 그런 점에서 봤을 때 닛케이 롱은 그렇게 좋은 아이디어가 아니었다.

-3-

wclee형이 미국 생산량이라는 큰 그림을 배경으로, 그리고 오늘 발표될 rig count를 재료로 하는 유가 포지션의 로직을 오늘 자세히 설명해줬다. 나도 공감이 되는 부분이 많았다. 포지션 수급에 대한 단서가 뚜렷하지 않다는 점이 조금 걸릴 뿐. 그치만 단서가 부족해도 이 정도 가격 레벨이라면 뭐, 라는 생각도 한편으로 든다.

-4-

존 치버의 일기, 엔지니어 히어로즈, 돈 되는 아파트 돈 안 되는 아파트, 인구와 투자의 미래, 아마존 세상의 모든 것을 팝니다, 를 같이 읽기 시작했다. 나의 책 읽는 속도는 읽을 책이 쌓이는 속도를 따라가지 못하고, 쓰는 속도도 쓰고 싶은 주제가 쌓이는 속도를 따라가지 못한다. 시간이 한정적이고 해야 할 일은 많다면 생활의 밀도를 높이는 수 밖에 없다. 이 이야기를 2개월 전 wclee형과 하다가 시작한 것이 Fx morning 번역. 뉴스 체킹과 영어공부의 목적도 있지만, 그보다는 기초적인 근력을 만들기 위한 푸시업을 하는 느낌.

엊그제 김대표님에게 유가 포지션 이야기를 들으면서 좋은 트레이딩, 좋은 콜이란 무엇일지에 대해 많은 생각이 들었다. 세부적으로는 차이가 있지만 궁극적으로 좋은 트레이딩과 콜은 하나로 수렴한다. 정말 좋은 콜을 할 수 있는 전략가가 곧 좋은 포지션을 갈 수 있는 트레이더다. 문제는 좋은 포지션이 순식간에 지나가는 경우가 꽤 많다는 것이다. 이벤트에 대한 기대감을 서서히 반영하기 시작하거나, 기대가 지나치게 누적되었다는 신호가 계속 포착될 때처럼 시간이 많이 주어질 때도 있다. 그러나 큰 사이즈라도 편안할 정도의 좋은 레벨에서 가격이 머무는 시간은 대개 짧다. 올해 이 공간에 남긴 기록에서도 제일 수익성이 좋았던 것이 1~2월의 미국채와 3월의 미국 주식이었는데, 모두 다 판단하자마자 실행했어야 의미가 있었다.

순간의 판단을 실행에 옮길 줄 알아야 하는 것이 트레이더의 덕목이라면, 순간적으로 지나가는 기회를 잡아내기 위해 전략가는 어떤 방법을 취해야 할까. 실시간으로 콜을 한다, 는 것도 물론 좋다. 그치만 더 좋은 것은 구체적인 조건과 가격이 포함된 치밀한 콜이 아닐까 싶다. 예를 들어, 지표 호조에 가격이 반응하지 않는 것을 확인하고 실시간으로 반대 콜을 내는 것이 아니라, '지표 호조에도 가격이 10 ~ 15 내에서 움직인다면 8을 스탑으로 12에서 스팟' 이라는 콜을 내는 것. 생각해보면 순간의 판단을 실행에 옮기기 위해 트레이더에게 필요한 것 역시 과감함 보다는 촘촘한 계획일 수도 있겠다. 결국 전략과 트레이딩, 그리고 시스템까지도 맥락은 모두 맞닿아 있는 것.

-2-

일중 거래가 아닌 이상 가격을 체이스 하는 것은 통화정책이나 중요한 정치적 이벤트에서만 한다. 그런 점에서 봤을 때 닛케이 롱은 그렇게 좋은 아이디어가 아니었다.

-3-

wclee형이 미국 생산량이라는 큰 그림을 배경으로, 그리고 오늘 발표될 rig count를 재료로 하는 유가 포지션의 로직을 오늘 자세히 설명해줬다. 나도 공감이 되는 부분이 많았다. 포지션 수급에 대한 단서가 뚜렷하지 않다는 점이 조금 걸릴 뿐. 그치만 단서가 부족해도 이 정도 가격 레벨이라면 뭐, 라는 생각도 한편으로 든다.

-4-

존 치버의 일기, 엔지니어 히어로즈, 돈 되는 아파트 돈 안 되는 아파트, 인구와 투자의 미래, 아마존 세상의 모든 것을 팝니다, 를 같이 읽기 시작했다. 나의 책 읽는 속도는 읽을 책이 쌓이는 속도를 따라가지 못하고, 쓰는 속도도 쓰고 싶은 주제가 쌓이는 속도를 따라가지 못한다. 시간이 한정적이고 해야 할 일은 많다면 생활의 밀도를 높이는 수 밖에 없다. 이 이야기를 2개월 전 wclee형과 하다가 시작한 것이 Fx morning 번역. 뉴스 체킹과 영어공부의 목적도 있지만, 그보다는 기초적인 근력을 만들기 위한 푸시업을 하는 느낌.

2017년 6월 20일 화요일

17/06/20

-1-

FOMC 직후 보였던 자산들 흐름의 조정에 어제 더들리 발언이 겹쳐 금리 상승, 달러 강세, 리스크온의 조합이 전개 중. 최근 이러한 조합은 미국의 재정 확대가 가시화 될 때 관찰되었지만, 지금은 극단에 도달했던 가격들이 돌아오는 과정에서 유발되고 있다. 단기적으로 특별히 리스크온에 부담될 요인이 없어 보인다는 점에서 가장 수혜를 받을 만한 자산은 닛케이가 아닐까 생각. 20280에 5% 사이즈 롱은 괜찮아 보인다(스탑 20095). 코스피의 탄력은 상대적으로 둔화될 수 있을 듯. (*21일 3시에 스탑은 20000으로 재조정)

-2-

미국이나 유럽 쪽 채권시장에 대한 기본적인 내용을 담은 일종의 가이드북이 없는지 찾아보고 있는데 의외로 검색이 잘 되지 않는다. 미국에 있는 친구에게 부탁은 했지만 그 쪽에서 찾는다고 쉽게 나올지는 잘 모르겠다. 자료가 정 없으면 따로 만드는 수 밖에 없을 듯.

-3-

일요일에 하루키의 상실의 시대를 다 읽었다. 조금 멍한 듯한 여운이 어제까지 이어졌다. 마지막으로 어떤 소설을 읽었는지 기억이 나지 않을 정도로 소설을 잘 읽지 않는데, 소설이란 것이 원래 이 정도로 임팩트가 있는 것이었나 싶다. 어딘지 모르게 형체가 불분명한 뿌연 형상들이 나타나 하나 같이 엄청난 말을 하고는 연기처럼 사라지는 장면들의 연속. 소설을 통해서만 도달 가능한 감정의 영역이 무엇인지 어렴풋이 알 것 같다. 후기를 살짝 끄적이다가 지금 나에게 필요하지 않을 정도로 괜히 글이 무거워질 것 같아 그만뒀다. 재밌는 독서 경험이었지만 앞으로도 소설을 읽을 일은 거의 없을 듯.

-4-

어제 더들리의 다소 hawkish한 발언에도 미국 커브는 플랫되지 않았다. 주가는 강했으며, 달러는 전반적인 변동폭이 미미한 편이지만 저금리 통화 뿐 아니라 KRW 같은 리스크 통화 대비로도 강세. 상술했듯 이는 리스크온의 중심이 미국으로 이동할 때 관찰되는 조합인데, 재정확대 이슈가 가시적이지 않은 상황이기 때문에, 지금 시장이 프라이싱하려는 것은 결국 미국 지표 개선에 대한 기대라고 볼 수 밖에 없을 듯. 어제 하루의 시장 반응만 가지고 속단하기는 이르고, 7월 초 주요 지표 밀집 구간까지 아직 2주나 남아 시장 컨셉이 바뀔 가능성도 있지만, 어떤 경우든 그 기간 동안 주식을 캐리하는 것에는 별다른 리스크가 없을 것으로 생각. 굳이 리스크 요인을 찾자면 트럼프 관련 정치 이슈가 재부각되는 것 정도.

-5-

퇴근 후 저녁을 먹으려는데 홍팀장님께서 오늘 시장 색깔이 바뀌는 것 같은데 어떻게 생각하냐며 전화를 주셨다. 마침 오늘 고민하던 주제라 포스팅했던 맥락에서 달러 강세를 수반하는 리스크온 전개 가능성과 섹터를 말씀드렸다. 이 얘길 스터디 멤버들에게 하니 wclee형은 2주 동안 특별한 일정이 없기 때문에 리스크오프로 갈 듯 하다며 나와는 다른 방향의 코멘트를 줬다. 재밌는 점은 뷰의 방향성은 다른데 결론을 내린 섹터는 똑같다는 것.

FOMC 직후 보였던 자산들 흐름의 조정에 어제 더들리 발언이 겹쳐 금리 상승, 달러 강세, 리스크온의 조합이 전개 중. 최근 이러한 조합은 미국의 재정 확대가 가시화 될 때 관찰되었지만, 지금은 극단에 도달했던 가격들이 돌아오는 과정에서 유발되고 있다. 단기적으로 특별히 리스크온에 부담될 요인이 없어 보인다는 점에서 가장 수혜를 받을 만한 자산은 닛케이가 아닐까 생각. 20280에 5% 사이즈 롱은 괜찮아 보인다(스탑 20095). 코스피의 탄력은 상대적으로 둔화될 수 있을 듯. (*21일 3시에 스탑은 20000으로 재조정)

-2-

미국이나 유럽 쪽 채권시장에 대한 기본적인 내용을 담은 일종의 가이드북이 없는지 찾아보고 있는데 의외로 검색이 잘 되지 않는다. 미국에 있는 친구에게 부탁은 했지만 그 쪽에서 찾는다고 쉽게 나올지는 잘 모르겠다. 자료가 정 없으면 따로 만드는 수 밖에 없을 듯.

-3-

일요일에 하루키의 상실의 시대를 다 읽었다. 조금 멍한 듯한 여운이 어제까지 이어졌다. 마지막으로 어떤 소설을 읽었는지 기억이 나지 않을 정도로 소설을 잘 읽지 않는데, 소설이란 것이 원래 이 정도로 임팩트가 있는 것이었나 싶다. 어딘지 모르게 형체가 불분명한 뿌연 형상들이 나타나 하나 같이 엄청난 말을 하고는 연기처럼 사라지는 장면들의 연속. 소설을 통해서만 도달 가능한 감정의 영역이 무엇인지 어렴풋이 알 것 같다. 후기를 살짝 끄적이다가 지금 나에게 필요하지 않을 정도로 괜히 글이 무거워질 것 같아 그만뒀다. 재밌는 독서 경험이었지만 앞으로도 소설을 읽을 일은 거의 없을 듯.

-4-

어제 더들리의 다소 hawkish한 발언에도 미국 커브는 플랫되지 않았다. 주가는 강했으며, 달러는 전반적인 변동폭이 미미한 편이지만 저금리 통화 뿐 아니라 KRW 같은 리스크 통화 대비로도 강세. 상술했듯 이는 리스크온의 중심이 미국으로 이동할 때 관찰되는 조합인데, 재정확대 이슈가 가시적이지 않은 상황이기 때문에, 지금 시장이 프라이싱하려는 것은 결국 미국 지표 개선에 대한 기대라고 볼 수 밖에 없을 듯. 어제 하루의 시장 반응만 가지고 속단하기는 이르고, 7월 초 주요 지표 밀집 구간까지 아직 2주나 남아 시장 컨셉이 바뀔 가능성도 있지만, 어떤 경우든 그 기간 동안 주식을 캐리하는 것에는 별다른 리스크가 없을 것으로 생각. 굳이 리스크 요인을 찾자면 트럼프 관련 정치 이슈가 재부각되는 것 정도.

-5-

퇴근 후 저녁을 먹으려는데 홍팀장님께서 오늘 시장 색깔이 바뀌는 것 같은데 어떻게 생각하냐며 전화를 주셨다. 마침 오늘 고민하던 주제라 포스팅했던 맥락에서 달러 강세를 수반하는 리스크온 전개 가능성과 섹터를 말씀드렸다. 이 얘길 스터디 멤버들에게 하니 wclee형은 2주 동안 특별한 일정이 없기 때문에 리스크오프로 갈 듯 하다며 나와는 다른 방향의 코멘트를 줬다. 재밌는 점은 뷰의 방향성은 다른데 결론을 내린 섹터는 똑같다는 것.

2017년 6월 19일 월요일

Weekly (17. 06. 18.)

1. The Fed's hawkish hike

연준은 예정대로 기준금리를 인상하고, 자산 매입 축소 계획을 구체화하면서 예상보다 hawkish한 인상을 시장에 남겼다. hawkish FOMC 가능성을 완전히 배제해 둔 것은 아니었지만 스티프너라는 대응 전략은 빗나갔는데, 예상 외로 자산 매입 축소 이슈가 장기물 금리 상승 요인으로 작용하지 않았기 때문. 연준이 시장의 기대보다 더 dovish하다면 단기금리가 더 크게 하락하고, 자산 매입 축소를 구체화하며 hawkish하다면 장기금리가 더 상승할 것이라는 예상을 했던 것인데 후자의 설정이 틀렸던 셈. 시장은 어떤 수단이든 간에 긴축은 긴축일 뿐이라고 받아들이고 있는 것으로 보인다. 즉, 자산 매입 축소가 수급적으로 장기 금리 상승 요인으로 작용하는 효과보다, 자산 매입 축소라는 형태의 긴축이 경기에 부담을 주면서 장기 금리를 끌어내리는 효과가 더 큰 것. 궁극적으로 후자가 진행되더라도 처음에는 전자의 효과가 더 클 수도 있었지만, FOMC 전후로 발표된 지표들이 부진하다보니 금리가 상승할 틈이 거의 없었던 영향도 적잖다. 향후 연준이 자산 매입 축소 시작 시기를 명시하게 될 때 장기물 금리가 상승 압력을 받을 가능성은 있겠으나, 이번 시장 반응으로 미루어 보건데 그 때도 장기물 금리는 경기 상황에 더 가까운 움직임을 보이게 될 듯. 경기 확장에 대한 기대가 강력하지 않은 상황 하에서의 자산 매입 축소는 커브를 플랫시킨다.

2. Data dependence

연준의 추가 긴축 경로에 대한 기대는 이제 다시 지표 흐름에 좌우될 가능성이 높아졌다. 지난 수요일 발표된 소매판매는 예상치를 하회했고, 세부 내용에서도 특별히 긍정적인 면을 찾기는 힘들었지만, 계절조정이 아닌 원계열 기준 YoY 증가율은 5.2%로 올해 최고치를 기록. 실제로 hard data에 기반해 성장률을 예상하는 애틀란타 연은은 이 날 2분기 성장률 전망치를 3.0%에서 3.2%로 상향했다 (금요일 주택 착공 부진을 반영해 현재 전망치는 다시 2.9%로 하향 조정된 상태). 때문에 수요일 미국 채권시장 강세에 영향을 미친 것은 소매판매 보다는 CPI일 개연성이 있다고 생각. 미국의 core CPI는 1월 +2.3%YoY를 기록 후 줄곧 하락해 2013~2014년 저점인 +1.6%YoY에 근접한 +1.7%YoY를 기록 중이다. 나는 CPI의 상방 리스크는 매우 낮다고 생각하지만, 기조적인 하락 리스크 역시 낮다고 보는 입장인데 1) 달러 강세 압력이 없고, 2) 미국 주택시장이 견조한 상황이기 때문 (CPI 내에서는 shelter의 비중이 33%로 가장 높다). 최근 판매와 착공 중심으로 주택 관련 지표의 둔화가 관찰되긴 했지만. 낮은 주택재고와 타이트한 건설업 고용시장 상황으로 미루어 볼 때 주택 시장의 확장세는 꺾이지 않았다고 보는 것이 합리적. 정리하자면, 지금까지 확인된 지표들이 기대처럼 강력한 2분기 성장률 반등을 지지하지 않고 있는 것은 사실이나, 연준의 행보에 제동이 걸릴 만큼 성장률과 물가가 둔화될 것이라는 명확한 단서도 찾아보기 힘든 상태라고 할 수 있다. 결국 7월에 발표되는 6월 지표들을 확인할 수 밖에 없는 상황.

3. The world is flat

연초에 비해 대부분 국가의 일드커브가 플랫되고 있는 상황인데, 국가별 장단기 스프레드 추이를 보면서 떠오르는 생각들을 정리.

(1) 연초에는 독일보다 미국의 일드커브가 더 스팁되어 있었는데, 트럼프 이슈가 부각된 5월 초를 기점으로 미국의 커브가 더 플랫해지지만 괴리가 더 확대되지는 않고 있다. ECB가 완화적 스탠스를 고수하면서, 유럽 경기 호조에 대한 전망가들의 톤에 비해서는 독일의 커브가 스팁되지 못하는 중.

(2) BOE 내 인상 소수의견이 더 많아졌지만 영국 커브가 추가로 플랫되지는 않았다. 추이를 좀 더 지켜봐야겠지만 소수의견이 실제 인상으로까지 이어질 가능성은 매우 낮다고 시장은 일단 판단하는 중.

(3) 호주는 지난주 고용지표 호조에도 커브가 스팁되지 않았는데, 고용 호조를 경기 개선의 신호탄으로 간주하기엔 무리인 반면 RBA의 스탠스 전환 리스크만 높아졌다는 점을 반영했다고 생각. 호주 채권에 대해서는 플래트너나 10Y 롱 진입 찬스를 다시 노려볼 수 있을 듯.

(4) 한국도 한은의 미묘한 스탠스 전환, 상고하저의 경기 패턴 전개 가능성을 고려하면 추가적인 플래트닝이 유력해 보인다. 대외 요인으로 스티프닝 조정이 관찰되면 플래트너 진입 기회로 활용 가능할 듯.

(5) 아직 먼 이야기이긴 하지만 역시 BOJ의 10년 금리 타게팅 정책 철회는 나중에 시장에 매우 큰 영향을 미칠 것으로 보인다.

(6) 중국 커브를 보면 호주나 한국 커브의 장기 전망도 플랫으로 할 수 밖에 없게 된다.

4. Trading note

FOMC 전략이 빗나가면서 한국 플래트너 기회도 놓쳤다. 스스로도 FOMC 전략에 불편함을 느끼고 있었고, 같은날 발표된 CPI와 소매판매로 시장의 포지션을 짐작해 사이즈를 키우지 않았던 것이 다행이라면 다행. 컨빅션을 강하게 가져갈 수 있는 부분이 보이지 않는 국면이고, 이번주는 중요한 지표 발표도 없다. 중국 A주의 MSCI 편입 여부는 주목 중인데, 추가적인 긴축을 하지 않는 PBOC와 달러 약세 트렌드가 조합되어 뜬금없이 중국 자산 시장이 랠리할 가능성을 염두에 두고 있기 때문. 한국 커브와 KRW, 중국, 연준 인사들의 발언 정도를 관찰하면서 하반기에 대한 생각을 정리해볼 계획.

연준은 예정대로 기준금리를 인상하고, 자산 매입 축소 계획을 구체화하면서 예상보다 hawkish한 인상을 시장에 남겼다. hawkish FOMC 가능성을 완전히 배제해 둔 것은 아니었지만 스티프너라는 대응 전략은 빗나갔는데, 예상 외로 자산 매입 축소 이슈가 장기물 금리 상승 요인으로 작용하지 않았기 때문. 연준이 시장의 기대보다 더 dovish하다면 단기금리가 더 크게 하락하고, 자산 매입 축소를 구체화하며 hawkish하다면 장기금리가 더 상승할 것이라는 예상을 했던 것인데 후자의 설정이 틀렸던 셈. 시장은 어떤 수단이든 간에 긴축은 긴축일 뿐이라고 받아들이고 있는 것으로 보인다. 즉, 자산 매입 축소가 수급적으로 장기 금리 상승 요인으로 작용하는 효과보다, 자산 매입 축소라는 형태의 긴축이 경기에 부담을 주면서 장기 금리를 끌어내리는 효과가 더 큰 것. 궁극적으로 후자가 진행되더라도 처음에는 전자의 효과가 더 클 수도 있었지만, FOMC 전후로 발표된 지표들이 부진하다보니 금리가 상승할 틈이 거의 없었던 영향도 적잖다. 향후 연준이 자산 매입 축소 시작 시기를 명시하게 될 때 장기물 금리가 상승 압력을 받을 가능성은 있겠으나, 이번 시장 반응으로 미루어 보건데 그 때도 장기물 금리는 경기 상황에 더 가까운 움직임을 보이게 될 듯. 경기 확장에 대한 기대가 강력하지 않은 상황 하에서의 자산 매입 축소는 커브를 플랫시킨다.

2. Data dependence

연준의 추가 긴축 경로에 대한 기대는 이제 다시 지표 흐름에 좌우될 가능성이 높아졌다. 지난 수요일 발표된 소매판매는 예상치를 하회했고, 세부 내용에서도 특별히 긍정적인 면을 찾기는 힘들었지만, 계절조정이 아닌 원계열 기준 YoY 증가율은 5.2%로 올해 최고치를 기록. 실제로 hard data에 기반해 성장률을 예상하는 애틀란타 연은은 이 날 2분기 성장률 전망치를 3.0%에서 3.2%로 상향했다 (금요일 주택 착공 부진을 반영해 현재 전망치는 다시 2.9%로 하향 조정된 상태). 때문에 수요일 미국 채권시장 강세에 영향을 미친 것은 소매판매 보다는 CPI일 개연성이 있다고 생각. 미국의 core CPI는 1월 +2.3%YoY를 기록 후 줄곧 하락해 2013~2014년 저점인 +1.6%YoY에 근접한 +1.7%YoY를 기록 중이다. 나는 CPI의 상방 리스크는 매우 낮다고 생각하지만, 기조적인 하락 리스크 역시 낮다고 보는 입장인데 1) 달러 강세 압력이 없고, 2) 미국 주택시장이 견조한 상황이기 때문 (CPI 내에서는 shelter의 비중이 33%로 가장 높다). 최근 판매와 착공 중심으로 주택 관련 지표의 둔화가 관찰되긴 했지만. 낮은 주택재고와 타이트한 건설업 고용시장 상황으로 미루어 볼 때 주택 시장의 확장세는 꺾이지 않았다고 보는 것이 합리적. 정리하자면, 지금까지 확인된 지표들이 기대처럼 강력한 2분기 성장률 반등을 지지하지 않고 있는 것은 사실이나, 연준의 행보에 제동이 걸릴 만큼 성장률과 물가가 둔화될 것이라는 명확한 단서도 찾아보기 힘든 상태라고 할 수 있다. 결국 7월에 발표되는 6월 지표들을 확인할 수 밖에 없는 상황.

3. The world is flat

연초에 비해 대부분 국가의 일드커브가 플랫되고 있는 상황인데, 국가별 장단기 스프레드 추이를 보면서 떠오르는 생각들을 정리.

(1) 연초에는 독일보다 미국의 일드커브가 더 스팁되어 있었는데, 트럼프 이슈가 부각된 5월 초를 기점으로 미국의 커브가 더 플랫해지지만 괴리가 더 확대되지는 않고 있다. ECB가 완화적 스탠스를 고수하면서, 유럽 경기 호조에 대한 전망가들의 톤에 비해서는 독일의 커브가 스팁되지 못하는 중.

(2) BOE 내 인상 소수의견이 더 많아졌지만 영국 커브가 추가로 플랫되지는 않았다. 추이를 좀 더 지켜봐야겠지만 소수의견이 실제 인상으로까지 이어질 가능성은 매우 낮다고 시장은 일단 판단하는 중.

(3) 호주는 지난주 고용지표 호조에도 커브가 스팁되지 않았는데, 고용 호조를 경기 개선의 신호탄으로 간주하기엔 무리인 반면 RBA의 스탠스 전환 리스크만 높아졌다는 점을 반영했다고 생각. 호주 채권에 대해서는 플래트너나 10Y 롱 진입 찬스를 다시 노려볼 수 있을 듯.

(4) 한국도 한은의 미묘한 스탠스 전환, 상고하저의 경기 패턴 전개 가능성을 고려하면 추가적인 플래트닝이 유력해 보인다. 대외 요인으로 스티프닝 조정이 관찰되면 플래트너 진입 기회로 활용 가능할 듯.

(5) 아직 먼 이야기이긴 하지만 역시 BOJ의 10년 금리 타게팅 정책 철회는 나중에 시장에 매우 큰 영향을 미칠 것으로 보인다.

(6) 중국 커브를 보면 호주나 한국 커브의 장기 전망도 플랫으로 할 수 밖에 없게 된다.

4. Trading note

FOMC 전략이 빗나가면서 한국 플래트너 기회도 놓쳤다. 스스로도 FOMC 전략에 불편함을 느끼고 있었고, 같은날 발표된 CPI와 소매판매로 시장의 포지션을 짐작해 사이즈를 키우지 않았던 것이 다행이라면 다행. 컨빅션을 강하게 가져갈 수 있는 부분이 보이지 않는 국면이고, 이번주는 중요한 지표 발표도 없다. 중국 A주의 MSCI 편입 여부는 주목 중인데, 추가적인 긴축을 하지 않는 PBOC와 달러 약세 트렌드가 조합되어 뜬금없이 중국 자산 시장이 랠리할 가능성을 염두에 두고 있기 때문. 한국 커브와 KRW, 중국, 연준 인사들의 발언 정도를 관찰하면서 하반기에 대한 생각을 정리해볼 계획.

2017년 6월 15일 목요일

6월 FOMC

-1-

새벽에 일어나 FOMC를 봐야겠다는 생각으로 저녁을 먹고 바로 잤는데 12시 좀 넘어 눈이 떠졌다. 핸드폰을 잠깐 봤더니 '트레져리가 달린다' 는 카톡이 여러개 와 있어서 뭐 얼마나 달리길래 그러나 싶었는데 정말 달리고 있다. 2Y-10Y 스프레드도 축소되어 대략 81bp 수준.

-2-

CPI는 거의 모든 세부부문이 부진. 에너지와 자동차를 제외하더라도 지표의 둔화세는 뚜렷한 편이다. 그나마 shelter가 하드캐리 중이긴 하지만 YoY 기준 증가율은 낮아지는 중. 소매판매도 주택 개선제, 자동차, 에너지 탓만 하는 것은 무리일 정도로 섹터 전반의 숫자가 좋지 않다.

-3-

지금 관찰되고 있는 소매판매와 CPI 부진에 따른 채권 강세를 펀더멘털적으로 접근하자면 다양한 해석이 가능하다.

1) 미국은 1분기 성장률 부진 이후 2분기 성장률 반등이 확실시 되고 있는 상황이었는데, 4월과 5월 지표가 연속 부진하면서 2분기 성장률 반등폭에 대한 의구심이 증폭되었다.

2) 유가 기저효과가 마무리되는 동시에 유가 외 섹터의 물가 압력도 여전히 낮다는 점이 확인되면서 기대인플레이션이 하락하는 중이다.

3) 위와 같은 이유로 경기에 대한 기대는 낮아지고 있는데 연준은 금리를 올리겠다니 커브는 플랫.

4) 지표 부진으로 오늘 연준이 금리를 올리지 않을 가능성은 낮지만, 적어도 기자회견의 톤은 변화할 수 있으니 그 부분을 시장이 반영하고 있다.

다 맞는 해석일 수 있다. 다만 당장 중요한 정보는 지표 부진에 채권 선물이 전고점을 상향 돌파할 정도의 반응을 보였다는 것 그 자체. 시장의 수급 혹은 포지션 구조가 채권 숏이나 스티프너에 아주 우호적이지만은 않다는 시그널이다. 만약 채권 포지션이 정말 롱 쪽으로 완전하게 쏠려 있었다면 강세 재료에 반응하는 폭이 훨씬 작아야 한다.

-4-

미국채 스티프너 스탑은 77로 낮추고, statement 발표 추이를 봐서 스티프너는 애드를 고려해도 될 듯. dovish hike에 대한 기대나 우려가 많던데 오히려 경계해야 할 것은 hawkish hike라고 생각한다.

-5-

경기 모멘텀에 대한 시장의 우려해 비하면 연준의 전망은 낙관적인 편이고, 때문에 연준은 긴축 속도를 늦출 기색을 거의 내비치지 않고 있다. 가장 무난한 형태의 FOMC가 되었는데 커브 측면에서는 플래트닝을 좀 더 진행시킬 요인이라 스티프너는 79.8bp에 정리하는게 맞을 듯. 미국채는 그렇다해도 오늘 미국 커브의 스팁 가능성을 고려해 한국 커브 플래트너를 하루 미룬 것이 아쉽다.

새벽에 일어나 FOMC를 봐야겠다는 생각으로 저녁을 먹고 바로 잤는데 12시 좀 넘어 눈이 떠졌다. 핸드폰을 잠깐 봤더니 '트레져리가 달린다' 는 카톡이 여러개 와 있어서 뭐 얼마나 달리길래 그러나 싶었는데 정말 달리고 있다. 2Y-10Y 스프레드도 축소되어 대략 81bp 수준.

-2-

CPI는 거의 모든 세부부문이 부진. 에너지와 자동차를 제외하더라도 지표의 둔화세는 뚜렷한 편이다. 그나마 shelter가 하드캐리 중이긴 하지만 YoY 기준 증가율은 낮아지는 중. 소매판매도 주택 개선제, 자동차, 에너지 탓만 하는 것은 무리일 정도로 섹터 전반의 숫자가 좋지 않다.

-3-

지금 관찰되고 있는 소매판매와 CPI 부진에 따른 채권 강세를 펀더멘털적으로 접근하자면 다양한 해석이 가능하다.

1) 미국은 1분기 성장률 부진 이후 2분기 성장률 반등이 확실시 되고 있는 상황이었는데, 4월과 5월 지표가 연속 부진하면서 2분기 성장률 반등폭에 대한 의구심이 증폭되었다.

2) 유가 기저효과가 마무리되는 동시에 유가 외 섹터의 물가 압력도 여전히 낮다는 점이 확인되면서 기대인플레이션이 하락하는 중이다.

3) 위와 같은 이유로 경기에 대한 기대는 낮아지고 있는데 연준은 금리를 올리겠다니 커브는 플랫.

4) 지표 부진으로 오늘 연준이 금리를 올리지 않을 가능성은 낮지만, 적어도 기자회견의 톤은 변화할 수 있으니 그 부분을 시장이 반영하고 있다.

다 맞는 해석일 수 있다. 다만 당장 중요한 정보는 지표 부진에 채권 선물이 전고점을 상향 돌파할 정도의 반응을 보였다는 것 그 자체. 시장의 수급 혹은 포지션 구조가 채권 숏이나 스티프너에 아주 우호적이지만은 않다는 시그널이다. 만약 채권 포지션이 정말 롱 쪽으로 완전하게 쏠려 있었다면 강세 재료에 반응하는 폭이 훨씬 작아야 한다.

-4-

미국채 스티프너 스탑은 77로 낮추고, statement 발표 추이를 봐서 스티프너는 애드를 고려해도 될 듯. dovish hike에 대한 기대나 우려가 많던데 오히려 경계해야 할 것은 hawkish hike라고 생각한다.

-5-

경기 모멘텀에 대한 시장의 우려해 비하면 연준의 전망은 낙관적인 편이고, 때문에 연준은 긴축 속도를 늦출 기색을 거의 내비치지 않고 있다. 가장 무난한 형태의 FOMC가 되었는데 커브 측면에서는 플래트닝을 좀 더 진행시킬 요인이라 스티프너는 79.8bp에 정리하는게 맞을 듯. 미국채는 그렇다해도 오늘 미국 커브의 스팁 가능성을 고려해 한국 커브 플래트너를 하루 미룬 것이 아쉽다.

2017년 6월 13일 화요일

5월 금통위 의사록

5월 금통위 의사록이 공개되었다. 재정 확장이 통화 완화의 필요성을 줄인다는 위원1의 발언에 주목을 많이 하는 것 같은데, 정부의 가계부채 대책이 통화정책 운영의 여지를 넓힌다는 발언도 같이 등장했다는 점에서 뚜렷하게 인상을 시사한 것은 아니라고 생각. 다양한 설명을 통해 통화 완화의 효과가 없다는 주장을 지속 중인 위원3이 향후에 인상 소수 의견 낼 리스크가 훨씬 높다고 본다. 총재와 가장 유사한 입장을 가진 것으로 추정되는 위원6은 역시 매우 관망적인 견해를 고수. 시장이 특별하게 반응할 코멘트는 없는 듯.

위원 1 – 고승범 or 신인석

국내경제는 수출과 투자를 중심으로 성장세가 확대되면서 지난 4월 전망 수준을 소폭 상회하는

흐름이 이어질 듯. 하방 리스크는 잠재해있으나

글로벌 경기 회복과 심리 개선, 신 정부 재정 정책으로 성장은 뒷받침될 것. 물가는 안정적일 것이고 가계대출 증가세 둔화 여부는 더 지켜봐야.

신 정부 정책과 거시경제 및 금융안정 상황이 통화정책 운용 여건에 어떤

영향을 미칠지 관찰. 확장적

재정정책은 성장세 회복 지원을 위한 통화완화의 장기 지속 필요성을 줄이는 요인이 될 수 있음. 정부의

가계부채 대책은 금융안정 리스크를 경감시켜 통화정책 운영의 여지를 넓힘. 일단 동결하면서 지켜보자.

위원 2 – 고승범 or 신인석

반도체, 석유화학 중심으로

수출과 제조업 생산이 확대되고 설비투자 회복세와 건설투자 호황도 지속. 성장률이 4월 전망치인 2.6%를 상회할 가능성 존재. 다만 수출 호조가 내수 반등으로 이어지고

있다고 보기는 어려움. 소비 관련 실물 지표들은

저조하고 서비스업 증가세도 낮은 수준.

소비수요의 부진이 기조적 물가상승률 하락 추세 반전에 부담으로 작용

중인 상황. 따라서 수출

개선이 소비수요로 연결되어 기조적인 인플레가 목표 수준에 안착할 수 있도록 현재 정도의 통화 완화 기조를 유지하는 것이 바람직. 동결.

위원 3 – 이일형

이런 저런 이유로 GDP갭과

물가갭의 추정치에 대한 불확실성이 높음. 이렇게 준거가 불명확하면 정책들의 결과를 보면서 정책 적정성을

판단할 필요. 완화적 기조를

유지했던 것은 GDP갭을 줄이고 구조조정 시간을 확보하기 위함이었는데,

단기적으로는 경제활동이 견인되었지만 인플레는 올라오지 않고 금융불안정이 점증. 이럴 때 과도하게 완화하면 그 자체가 중립금리를 하락시키고 고령화 준비 저해와 구조조정 과정의 자원배분에 잘못된

시그널을 줄 수 있음. 부동산과 관련된 금융 불안과 가계부채 리스크가 높다고 생각.

글로벌 수요가 호전되면서 미국 금리 정상화가 진행되면 우리의 수출 증가로 중립금리가 상향 조정될 수 있을 것. 수출 호조가 소비로 이어진다면 이에 상응한 금리인상은 현 완화적 기조에 큰 변화를 주지 않으며 금융 불안을

억제하는 것이 가능. 일단 동결하면서 지켜보자.

위원 4 – 조동철

올해 실물경기 흐름을 주도하는 것은 수출의 예상을 넘어선 호조이고, 수출호조의

기저요인은 반도체 호황이며 세계교역의 회복 속도 자체는 완만한 수준. 수출과

더불어 설비투자도 증가 중이지만 소비는 정체 중인데, 소비의 회복 여부가 성장률 향방을 판단하는 데 있어 관건이 될 것. 물가는 소비 부진으로 상승 압력이 낮지만, 소비 회복여부와 회복의

강도, 그리고 선진국 물가 흐름에 유의하며 관찰해야 할 듯. 가계대출

증가폭은 전년 대비 둔화되었으나 예년 대비로는 높고, 주택 가격 상승률이 높아지고 분양계획물량이 많다는

점에서 금융안정 측면은 모니터링 필요.

수출과 설비투자 호조로 음의 생산갭이 빠르게 축소되고 있는 것으로 보이나,

물가상승률이 목표치를 초과할 조짐은 없다. 가계부채와

부동산에 대해서는 모니터링이 필요해 보임. 이러한 부분을 지켜보면서 동결.

위원 5

– 함준호

소비 회복세가 미약함에도 수출, 설비투자, 건설의 호조로 완만한 경기 개선 흐름 지속. 심리가 호전되었으므로

수출 호조가 내수에 미치는 영향도 점차 가시화 될 듯. 성장흐름이 4월 전망을 다소 상회하면서 마이너스 GDP갭이 축소되겠지만 중기적 흐름에 대한 불확실성은 상존. 편중된 수출로 물가압력이 고르게 확산될

가능성은 제한적이며, 중기적으로 물가는 목표 수준을 소폭 하회할 것. 가계신용의 팽창은 통화정책 운용의 어려움을 가중시키는 요인.

거시건전성 정책 강화로 가계부채 및 부동산 관련 위험을 선제적으로 관리할

필요. 아울러 거시건전성

정책 강화에서 초래될 수 있는 긴축 효과에 대응해 완화적 통화완화를 지속하는 가운데 생산성 제고를 촉발할 수 있는 부문에 재정지출의 확대하는 정책조합이

긴요. 동결하며 지켜보자.

위원 6

– 장병화

민간소비 회복이 제약되고 있지만 소비심리가 개선되고 수출, 설비투자, 건설투자가 양호해 금년 성장률이 전망 수준을 상회할 가능성이 있어 보임. 신 정부 경제정책 기대, 중국 무역제한 완화 가능성 등의 상방 리스크 요인들과 보호무역주의

강화나 지정학적 리스크와 같은 하방 리스크 요인이 병존. 금융시장은 자본유출을 걱정할 상황이 도래하지는 않겠으나 주변의 변화에 대해서는 지속적으로 점검.

민간소비 회복에 시간이 필요해 보이고, GDP갭이 마이너스 추세를

이어가고 있으며, 물가가 안정 목표를 기조적으로 상회할 것 같지 않으므로 완화적 통화 정책 기조를 지속할

필요가 있음. 가계부채 문제가 우려되고 주택시장

동향에 대한 면밀한 모니터링이 필요. 동결.

17/06/13

-1-

어제(12일)는 통화정책 완화 정도의 조정이 필요할 수 있다는 이주열 총재의 한국은행 창립 기념식 발언으로 한국 채권시장은 약세. 오전 회의에서 의사록과 FOMC 전에 남아 있는 롱도 접는 것이 좋겠다고 말하고 나왔는데, 롱 청산 정도가 아니라 숏 진입 찬스였다. 기념식 일정을 몰랐던 것은 아니었지만 기념식에서 정책 발언이 등장할 가능성은 염두에 두지 못했다. 타이밍의 템포를 반박자만 올려 보자는 생각을 요즘들어 하고 있었는데 실행하지 못한 내 불찰. 앞으로도 통화정책 관련 이벤트는 조심해야 한다고 본다. 금통위, 의사록 발표 뿐 아니라 스피치도 포함하여.

-2-

이주열 총재의 발언을 한국 금리인상의 신호탄으로 해석하는 헤드라인들을 많이 봤다. 자극적인 헤드라인에 비하면 채권시장의 반응은 오히려 작은 편이라고 할 수 있을텐데, 실제 한은의 스탠스는 헤드라인과 시장 반응의 중간쯤에 위치해 있다고 생각. 즉, 총재의 발언이 언론들의 보도처럼 뚜렷한 인상의 신호는 아니지만, 오늘 채권 시장이 반영한 폭보다는 조금 더 hawkish한 메시지가 내포되어 있는 듯.

-3-

위클리에 썼던 로직을 바탕으로 미국채는 84.3bp에 10% 사이즈로 2Y-10Y 스티프너를 가도 괜찮다고 생각(스탑 80bp). 수요일까지 흐름을 관찰 후 애드도 고려.

-4-

실제로 통화긴축이 시작되면 처음에는 장단기 금리가 같이 상승하지만, 경기가 통화긴축을 감당하지 못하는 상황이라면 단기금리만 오르고 장기금리는 다시 하락하게 된다. 그렇게 되면 중앙은행이 긴축을 할 수록 장기금리는 더 하락해 자산가격을 부스팅 시킨다. 최근 한국 경기가 호전된 것은 사실이나 금리 인상이 필요할 정도는 아니기 때문에, 만약 정말로 한은이 통화긴축을 시작한다면 위 시나리오가 한국에서 관찰될 수도 있지 않을까, 라는 상상을 오늘 했다고 저녁 자리에서 홍팀장님께 말씀드렸다.

-5-

지금까지 파악되는 통화정책에 대한 정부의 입장은 '더 내리지는 말라'는 것. 총재는 정부의 정책에 순응하겠다는 입장이며 지표는 개선되는 중이다. 그렇다면 총재에게 가장 편안한 선택은 hawkish freeze가 될텐데, 총재가 hawkish freeze를 하면 금통위원들 중 누군가가 인상 소수 의견을 내기 편안해진다는 것이 문제.

-6-

오늘은 긴축이라는 말은 맞지 않는다는 총재의 발언으로 채권시장은 다시 강세. 어제오늘 발언을 종합해보면 '경기가 호전되거나 정부 정책이 디레버리징을 지향하면 그에 맞춰 금리를 올릴 수는 있는데, 지금이 워낙 완화적인 상황이니깐 올리는 것을 긴축이라고 볼 수는 없고 완화의 정도를 조금 조절하는 정도일 뿐이다' 라는 말을 총재는 하고 싶은 것 같다.

어제(12일)는 통화정책 완화 정도의 조정이 필요할 수 있다는 이주열 총재의 한국은행 창립 기념식 발언으로 한국 채권시장은 약세. 오전 회의에서 의사록과 FOMC 전에 남아 있는 롱도 접는 것이 좋겠다고 말하고 나왔는데, 롱 청산 정도가 아니라 숏 진입 찬스였다. 기념식 일정을 몰랐던 것은 아니었지만 기념식에서 정책 발언이 등장할 가능성은 염두에 두지 못했다. 타이밍의 템포를 반박자만 올려 보자는 생각을 요즘들어 하고 있었는데 실행하지 못한 내 불찰. 앞으로도 통화정책 관련 이벤트는 조심해야 한다고 본다. 금통위, 의사록 발표 뿐 아니라 스피치도 포함하여.

-2-

이주열 총재의 발언을 한국 금리인상의 신호탄으로 해석하는 헤드라인들을 많이 봤다. 자극적인 헤드라인에 비하면 채권시장의 반응은 오히려 작은 편이라고 할 수 있을텐데, 실제 한은의 스탠스는 헤드라인과 시장 반응의 중간쯤에 위치해 있다고 생각. 즉, 총재의 발언이 언론들의 보도처럼 뚜렷한 인상의 신호는 아니지만, 오늘 채권 시장이 반영한 폭보다는 조금 더 hawkish한 메시지가 내포되어 있는 듯.

-3-

위클리에 썼던 로직을 바탕으로 미국채는 84.3bp에 10% 사이즈로 2Y-10Y 스티프너를 가도 괜찮다고 생각(스탑 80bp). 수요일까지 흐름을 관찰 후 애드도 고려.

-4-

실제로 통화긴축이 시작되면 처음에는 장단기 금리가 같이 상승하지만, 경기가 통화긴축을 감당하지 못하는 상황이라면 단기금리만 오르고 장기금리는 다시 하락하게 된다. 그렇게 되면 중앙은행이 긴축을 할 수록 장기금리는 더 하락해 자산가격을 부스팅 시킨다. 최근 한국 경기가 호전된 것은 사실이나 금리 인상이 필요할 정도는 아니기 때문에, 만약 정말로 한은이 통화긴축을 시작한다면 위 시나리오가 한국에서 관찰될 수도 있지 않을까, 라는 상상을 오늘 했다고 저녁 자리에서 홍팀장님께 말씀드렸다.

-5-

지금까지 파악되는 통화정책에 대한 정부의 입장은 '더 내리지는 말라'는 것. 총재는 정부의 정책에 순응하겠다는 입장이며 지표는 개선되는 중이다. 그렇다면 총재에게 가장 편안한 선택은 hawkish freeze가 될텐데, 총재가 hawkish freeze를 하면 금통위원들 중 누군가가 인상 소수 의견을 내기 편안해진다는 것이 문제.

-6-

오늘은 긴축이라는 말은 맞지 않는다는 총재의 발언으로 채권시장은 다시 강세. 어제오늘 발언을 종합해보면 '경기가 호전되거나 정부 정책이 디레버리징을 지향하면 그에 맞춰 금리를 올릴 수는 있는데, 지금이 워낙 완화적인 상황이니깐 올리는 것을 긴축이라고 볼 수는 없고 완화의 정도를 조금 조절하는 정도일 뿐이다' 라는 말을 총재는 하고 싶은 것 같다.

2017년 6월 12일 월요일

Weekly (17. 06. 11.)

1. 미국, 독일 금리 레벨 체크

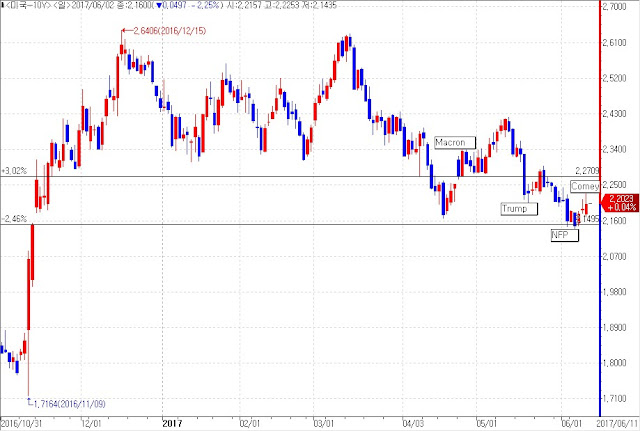

미국 10년 금리의 Macron 갭이었던 2.25%가 훼손된 것은 트럼프 탄핵 이슈가 부각되었던 5월 17일 이었다. 그리고 6월초 발표된 5월 비농업고용 부진에 금리는 연 저점인 2,14% 부근까지 하락한 뒤, 지난주 Comey의 성명서와 증언으로 트럼프 탄핵의 실현 가능성이 낮다는 점이 확인되며 소폭 반등해 있는 상태. 레벨을 놓고 보면 3월 FOMC 이후로 미국 금리 하락이 상당폭 진행된 것은 사실이다. 다만, Comey 증언이 확인되기 전, 지표 부진과 정치적 불확실성이 조합되던 상황 하에서도 미국 10년이 2.15%를 사수했다는 점은 의미가 있다고 생각. 결국 1) 경기가 크게 망가지는 것이 확인되거나, 2) 트럼프의 탄핵이 가시화되지 않는 이상 2.15% 이하로의 추가 하락은 어려워 보이는데, 두 요인 모두 단시일 내에 부각될 가능성은 낮은 듯. 이번주부터는 금리 하락보다 상승 리스크가 더 높을 것으로 판단.

ECB의 스탠스 전환 가능성을 주제로 공방을 거듭하던 독일 금리는, ECB가 추가 인하 가능성 문구를 삭제하고 인플레이션 전망치를 하향하는 노련함을 보이자 변동성이 제한되는 모습. 그럼에도 불구하고 Macron 갭이 완전히 무너지지는 않았다는 점은 흥미롭다. ECB의 정책 스탠스 전환이라는 재료는 소멸되었지만, 경제지표들의 흐름상 독일 금리도 이번주부터는 박스권 상단을 향하게 될 가능성이 높다고 생각.

2. Fed watch

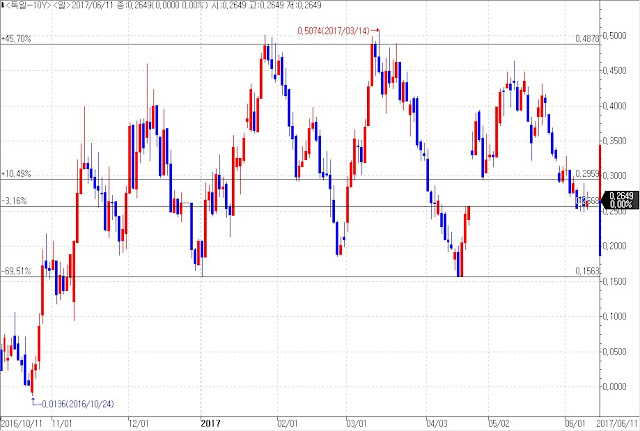

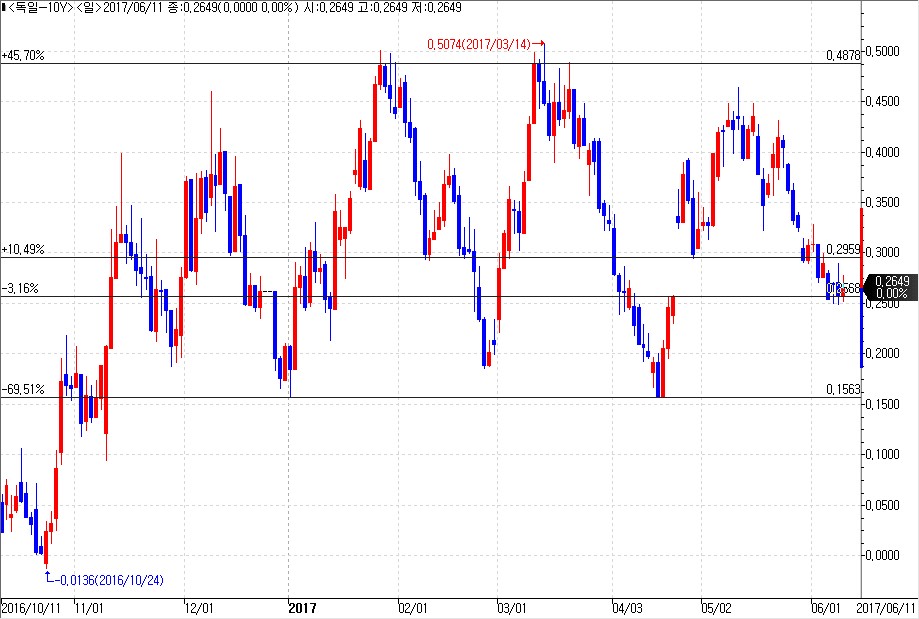

미국의 2Y-10Y 스프레드는 연중 최저 수준을 기록 중인데(86bp), 미국 커브의 본격적인 플래트닝이 전개되기 시작한 것은 정확히 3월 FOMC 직후. '경제지표의 추가 개선이 뚜렷하지 않고 정치적 불확실성은 확대 중인 가운데 금리 인상을 지속하는 연준' 이라는 최근의 상황이 커브에 그대로 반영되어 있다. 연준은 이번주 FOMC에서 기준금리를 추가적으로 인상 할텐데, 인상 여부 자체 보다는 기자회견의 톤, 점도표와 경제전망 조정, 대차대조표 축소 관련 일정 언급 가능성 등이 훨씬 중요. 점도표와 경제전망에는 큰 변화가 없고, 1분기 경기 부진은 일시적이라는 지난 의사록 문구를 반복하며, 대차대조표 축소는 시기와 방법에 대한 구체적인 언급은 회피한다는 것이 컨센이다. 전반적인 FOMC의 스탠스가 현재 시장에 반영된 것보다 dovish하거나 hawkish할 때 어떤 전략이 유리할 것인지 고민 중. 일단 1) 연준 인상을 미리 반영해 커브가 상당히 플랫되었고, 2) 연준이 예상보다 dovish하면(2017년 점도표 하향 조정, 기자회견 등) 장기보다는 단기금리의 하락폭이 클 개연성이 있으며, 3) 연준이 예상보다 hawkish하다면(이 가능성은 매우 낮은 듯) 커브가 소폭 추가 플랫되거나 변동이 없을 가능성이 높고, 4) 금리 방향성 자체에 대해 추가 하락보다는 상승 리스크를 염두에 두고 있기 때문에 대응 전략으로 스티프너를 고려하고 있다. 다만 연준의 인상이라는 이벤트를 스티프너로 대응한다는 것이 지나치게 contrarian적인 면이 있어 주초에 더 고민을 해 볼 생각.

한국 채권시장은 작은 폭이지만 대선 이후로는 꽤나 일관적인 강세를 보였다. 선물 기준으로 3년, 10년 모두 레인지 상단에 근접해 있고 FOMC 경계도 작용할 수 있으니 이번주는 추가 강세가 어렵지 않을까 생각 중. 화요일 공개되는 의사록 역시 잠재적인 약세 요인. 어떤 이벤트가 있어야 레인지를 상향 돌파할 정도의 강세가 가능할지 잘 모르겠다. 지난 금요일의 나스닥 기술주 하락이 코스피 약세로 연결되어 안전자산 선호가 강화되는 그림을 그려볼 수 있겠지만, 코스피 강세에 특별히 연동되지 않던 것이 채권 시장이라 주가의 약세에 반응할 것으로 기대하는 것 역시 조금 무리일 듯.

4. BOJ와 닛케이

아베노믹스가 시작된 이후 닛케이지수와 USDJPY는 거의 늘 연동되어 왔다. 그러나 최근 그 관계가 약화되고 있는데, 이것이 단순히 글로벌 리스크온과 달러 약세가 조합된 결과인지, 일본 주가가 통화정책의 지지에서 벗어나 펀더멘탈 개선을 반영하기 시작했다는 것인지 아직은 불투명하다. 1분기 일본의 기업이익이 +26%YoY로 호조를 보이고, 투자와 물가 지표도 개선 중이라는 점은 후자를 지지하는 요인. BOJ가 시장에 특별히 hawkish한 인상을 남길 이유는 없어 보이고, 지난주 BOJ가 출구 전략을 논의 중이라는 블룸버그의 보도에도 닛케이의 장중 하락폭이 -0.5% 수준이었다는 점에서, 지난 금요일 미국의 기술주 하락이 글로벌 주가 조정을 촉발하지만 않는다면 닛케이 매수 접근은 유효할 수 있을 것으로 생각. 기술적으로 전고점 돌파 이후 소강인 상황이라 주초 흐름을 더 지켜본 후 판단할 계획.

미국 10년 금리의 Macron 갭이었던 2.25%가 훼손된 것은 트럼프 탄핵 이슈가 부각되었던 5월 17일 이었다. 그리고 6월초 발표된 5월 비농업고용 부진에 금리는 연 저점인 2,14% 부근까지 하락한 뒤, 지난주 Comey의 성명서와 증언으로 트럼프 탄핵의 실현 가능성이 낮다는 점이 확인되며 소폭 반등해 있는 상태. 레벨을 놓고 보면 3월 FOMC 이후로 미국 금리 하락이 상당폭 진행된 것은 사실이다. 다만, Comey 증언이 확인되기 전, 지표 부진과 정치적 불확실성이 조합되던 상황 하에서도 미국 10년이 2.15%를 사수했다는 점은 의미가 있다고 생각. 결국 1) 경기가 크게 망가지는 것이 확인되거나, 2) 트럼프의 탄핵이 가시화되지 않는 이상 2.15% 이하로의 추가 하락은 어려워 보이는데, 두 요인 모두 단시일 내에 부각될 가능성은 낮은 듯. 이번주부터는 금리 하락보다 상승 리스크가 더 높을 것으로 판단.

2. Fed watch

미국의 2Y-10Y 스프레드는 연중 최저 수준을 기록 중인데(86bp), 미국 커브의 본격적인 플래트닝이 전개되기 시작한 것은 정확히 3월 FOMC 직후. '경제지표의 추가 개선이 뚜렷하지 않고 정치적 불확실성은 확대 중인 가운데 금리 인상을 지속하는 연준' 이라는 최근의 상황이 커브에 그대로 반영되어 있다. 연준은 이번주 FOMC에서 기준금리를 추가적으로 인상 할텐데, 인상 여부 자체 보다는 기자회견의 톤, 점도표와 경제전망 조정, 대차대조표 축소 관련 일정 언급 가능성 등이 훨씬 중요. 점도표와 경제전망에는 큰 변화가 없고, 1분기 경기 부진은 일시적이라는 지난 의사록 문구를 반복하며, 대차대조표 축소는 시기와 방법에 대한 구체적인 언급은 회피한다는 것이 컨센이다. 전반적인 FOMC의 스탠스가 현재 시장에 반영된 것보다 dovish하거나 hawkish할 때 어떤 전략이 유리할 것인지 고민 중. 일단 1) 연준 인상을 미리 반영해 커브가 상당히 플랫되었고, 2) 연준이 예상보다 dovish하면(2017년 점도표 하향 조정, 기자회견 등) 장기보다는 단기금리의 하락폭이 클 개연성이 있으며, 3) 연준이 예상보다 hawkish하다면(이 가능성은 매우 낮은 듯) 커브가 소폭 추가 플랫되거나 변동이 없을 가능성이 높고, 4) 금리 방향성 자체에 대해 추가 하락보다는 상승 리스크를 염두에 두고 있기 때문에 대응 전략으로 스티프너를 고려하고 있다. 다만 연준의 인상이라는 이벤트를 스티프너로 대응한다는 것이 지나치게 contrarian적인 면이 있어 주초에 더 고민을 해 볼 생각.

3. 한국 금리

한국 채권시장은 작은 폭이지만 대선 이후로는 꽤나 일관적인 강세를 보였다. 선물 기준으로 3년, 10년 모두 레인지 상단에 근접해 있고 FOMC 경계도 작용할 수 있으니 이번주는 추가 강세가 어렵지 않을까 생각 중. 화요일 공개되는 의사록 역시 잠재적인 약세 요인. 어떤 이벤트가 있어야 레인지를 상향 돌파할 정도의 강세가 가능할지 잘 모르겠다. 지난 금요일의 나스닥 기술주 하락이 코스피 약세로 연결되어 안전자산 선호가 강화되는 그림을 그려볼 수 있겠지만, 코스피 강세에 특별히 연동되지 않던 것이 채권 시장이라 주가의 약세에 반응할 것으로 기대하는 것 역시 조금 무리일 듯.

4. BOJ와 닛케이

아베노믹스가 시작된 이후 닛케이지수와 USDJPY는 거의 늘 연동되어 왔다. 그러나 최근 그 관계가 약화되고 있는데, 이것이 단순히 글로벌 리스크온과 달러 약세가 조합된 결과인지, 일본 주가가 통화정책의 지지에서 벗어나 펀더멘탈 개선을 반영하기 시작했다는 것인지 아직은 불투명하다. 1분기 일본의 기업이익이 +26%YoY로 호조를 보이고, 투자와 물가 지표도 개선 중이라는 점은 후자를 지지하는 요인. BOJ가 시장에 특별히 hawkish한 인상을 남길 이유는 없어 보이고, 지난주 BOJ가 출구 전략을 논의 중이라는 블룸버그의 보도에도 닛케이의 장중 하락폭이 -0.5% 수준이었다는 점에서, 지난 금요일 미국의 기술주 하락이 글로벌 주가 조정을 촉발하지만 않는다면 닛케이 매수 접근은 유효할 수 있을 것으로 생각. 기술적으로 전고점 돌파 이후 소강인 상황이라 주초 흐름을 더 지켜본 후 판단할 계획.

5. Trading note

대선 직전에 캐리를 접은 것은 결과적으로 너무 성급했던 판단이었다. 포스팅 하진 않았지만 영국 조기 총선은 나름 주시하고 있었지만 트레이딩 재료로 삼기 불가능한 방향으로 전개되었고, GBP의 반응도 생각처럼 강렬하지 않았다. 금요일 기술주 폭락의 지속 가능성은 지금 예단하기 어렵다고 생각. 다만, 기술적으로 봤을 때 주가가 V자 반등으로 폭락을 마무리하는 경우는 많아도, 특별한 정치적 문제가 아닌 이상 인덱스가 역V자 하락으로 랠리를 마무리하는 경우는 드물기 때문에(버블의 붕괴는 시세가 일정 기간 고가를 유지하다가 시작되는 것이 일반적), 개인적으로 금요일 하락에 특별한 의미를 부여하지는 않는 중. 기술주 흐름을 관찰은 하되 이번주는 일단 FOMC 대응에 집중할 계획.

2017년 6월 7일 수요일

17/06/07

-1-

월요일 휴가를 내고 사흘동안 오사카에 다녀왔다. 긴 휴가를 내기가 애매해지다보니 가까운 일본을 자주 찾게 된다. 일상을 쿨다운시킬 필요가 있겠다는 생각으로 갑자기 쓴 휴가였는데 마침 시간이 맞는 친구가 있어 동행. 공교롭게도 부엉이님이 비슷한 기간에 오사카로 휴가를 오셨지만 서로 일정이 엇갈려 합류하지는 못했다. 스터디 멤버로 일본을 가면 재밌을 것 같다는 상상은 했다. 체감되는 물가 수준은 한국과 비슷하나 같은 값을 주고 누릴 수 있는 퀄리티가 두 배는 되는 것 같다는 점을 이번에도 절감. 짧은 휴가였지만 오픈되어 있는 포지션이나 콜이 없다보니 체력과 멘탈을 많이 refresh 시킬 수 있었다.

-2-

어제는 김대표님이 주최하신 영주닐슨 교수님 강연을 듣고 왔다. 예상보다 실무적이고 자세한 내용이 많아 흥미도가 아주 높았던 자리. 가격의 스윙을 견디기 위해서는 죽인 말을 또 패는 정도의 리서치가 있어야 한다는 표현이 참 인상깊었다. 리서치는 과도하고 압도적이라는 인상을 줄 수 있어야 한다는 것이 평소 생각이었는데(난 아직 그렇게까진 못 하지만), 그보다는 죽인 말을 또 팬다는 표현이 훨씬 와닿는 듯.

예전에 퀀트를 담당하시는 분이 회사에 처음 조인하셨을 때 점심을 하며 모델에 대한 이야기를 나눈 적이 있다. 보유 중이신 모델은 크게 둘로 분류 가능하고, 대개 하나의 모델이 언더퍼폼할 때 나머지 하나가 아웃퍼폼해 완충 역할을 한다는 말씀을 하시길래, 그렇다면 어떤 모델을 선택하는 것이 유리한 국면인지 판단하는 모델을 만들 수 있다면 양 모델을 오가며 계속 아웃퍼폼할 수 있지 않냐고 여쭤봤더니, 모델의 선택은 액티브 매니져의 몫이라는 답변을 해 주셨었다. 어제 강연을 듣고 내가 이해한 퀀트 트레이딩 스킴은, 죽인 말을 또 패는 처절한 과정을 통해 하나의 뚜렷한 컨셉을 지닌 모델을 만들고, 그런 모델을 여러개 개발해 같이 가동시키면 국면마다 각 모델의 퍼포먼스가 차이는 나지만 결과적으로 총 포트폴리오는 알파를 얻게 된다는 것. 일하는 입장에서 들었던 생각들을 나열해보면,

1) 하나의 컨셉, 혹은 스타일만을 고수하는 투자자 혹은 트레이더는 기계에게 대체되기 딱 좋다.

2) 기계를 이기려면 시장 국면 파악에 능하면서, 그 국면에서 유리한 전략적 아이디어를 계속 낼 수 있어야 한다. 다만 그럴만한 능력을 갖추고 있더라도 일단 기계는 다룰 줄 아는 것이 좋다.

3) 역시 액티브 매니저나 재량적 트레이더가 멸종되지는 않을 것 같다. 그치만 생존하기에 더 팍팍한 환경이 된 것은 맞다. 예전엔 BM을 언더퍼폼하는 매니저가 퇴출의 대상이었다면, 이젠 BM을 안정적으로 아웃퍼폼하는 기계를 이기지 못하는 매니저가 퇴출의 대상이 될 듯. 허들이 높아졌다.

월요일 휴가를 내고 사흘동안 오사카에 다녀왔다. 긴 휴가를 내기가 애매해지다보니 가까운 일본을 자주 찾게 된다. 일상을 쿨다운시킬 필요가 있겠다는 생각으로 갑자기 쓴 휴가였는데 마침 시간이 맞는 친구가 있어 동행. 공교롭게도 부엉이님이 비슷한 기간에 오사카로 휴가를 오셨지만 서로 일정이 엇갈려 합류하지는 못했다. 스터디 멤버로 일본을 가면 재밌을 것 같다는 상상은 했다. 체감되는 물가 수준은 한국과 비슷하나 같은 값을 주고 누릴 수 있는 퀄리티가 두 배는 되는 것 같다는 점을 이번에도 절감. 짧은 휴가였지만 오픈되어 있는 포지션이나 콜이 없다보니 체력과 멘탈을 많이 refresh 시킬 수 있었다.

-2-

어제는 김대표님이 주최하신 영주닐슨 교수님 강연을 듣고 왔다. 예상보다 실무적이고 자세한 내용이 많아 흥미도가 아주 높았던 자리. 가격의 스윙을 견디기 위해서는 죽인 말을 또 패는 정도의 리서치가 있어야 한다는 표현이 참 인상깊었다. 리서치는 과도하고 압도적이라는 인상을 줄 수 있어야 한다는 것이 평소 생각이었는데(난 아직 그렇게까진 못 하지만), 그보다는 죽인 말을 또 팬다는 표현이 훨씬 와닿는 듯.

예전에 퀀트를 담당하시는 분이 회사에 처음 조인하셨을 때 점심을 하며 모델에 대한 이야기를 나눈 적이 있다. 보유 중이신 모델은 크게 둘로 분류 가능하고, 대개 하나의 모델이 언더퍼폼할 때 나머지 하나가 아웃퍼폼해 완충 역할을 한다는 말씀을 하시길래, 그렇다면 어떤 모델을 선택하는 것이 유리한 국면인지 판단하는 모델을 만들 수 있다면 양 모델을 오가며 계속 아웃퍼폼할 수 있지 않냐고 여쭤봤더니, 모델의 선택은 액티브 매니져의 몫이라는 답변을 해 주셨었다. 어제 강연을 듣고 내가 이해한 퀀트 트레이딩 스킴은, 죽인 말을 또 패는 처절한 과정을 통해 하나의 뚜렷한 컨셉을 지닌 모델을 만들고, 그런 모델을 여러개 개발해 같이 가동시키면 국면마다 각 모델의 퍼포먼스가 차이는 나지만 결과적으로 총 포트폴리오는 알파를 얻게 된다는 것. 일하는 입장에서 들었던 생각들을 나열해보면,

1) 하나의 컨셉, 혹은 스타일만을 고수하는 투자자 혹은 트레이더는 기계에게 대체되기 딱 좋다.

2) 기계를 이기려면 시장 국면 파악에 능하면서, 그 국면에서 유리한 전략적 아이디어를 계속 낼 수 있어야 한다. 다만 그럴만한 능력을 갖추고 있더라도 일단 기계는 다룰 줄 아는 것이 좋다.

3) 역시 액티브 매니저나 재량적 트레이더가 멸종되지는 않을 것 같다. 그치만 생존하기에 더 팍팍한 환경이 된 것은 맞다. 예전엔 BM을 언더퍼폼하는 매니저가 퇴출의 대상이었다면, 이젠 BM을 안정적으로 아웃퍼폼하는 기계를 이기지 못하는 매니저가 퇴출의 대상이 될 듯. 허들이 높아졌다.

-3-

어제 강연에서 한 가지 더 인상깊었던 부분은 '월스트리트에서 일하면서의 장점은 하우스 내에서 보고 따라할 수 있는 사람이 있어 배울 기회가 많았고, 일을 배우는 시스템도 체계적이었으며, 아이디어의 공유가 활발해 주변에서 훌륭한 피드백을 받을 수 있었다는 것' 이라고 말씀하셨던 대목이었다. 마침 최근들어 뭔가 배울 수 있는 곳을 찾고 싶다는 하소연을 이곳저곳에서 듣고 있던 상황이라 많은 생각이 들었다.

배울 사람이 많고 시스템이 체계적인 곳에서 일을 시작하기란 실제로 매우 어렵다. 애초에 그런 하우스나 팀의 수 자체가 많지 않을 뿐만 아니라, 그 정도로 좋은 조직이라면 또 아무나 조인시키지는 않기 때문이다. 그래서 대부분의 경우 일을 제대로 배우기도 힘들고 시스템도 체계적이지 못한 곳에서 일을 하게 된다. 다행스러운 점은 아무리 실망스러운 조직이라도 개인이 선택하는 네트워킹까지 강제하는 일은 드물다는 것. 배우고 따라할 사람이 주변에 정말로 없다고 판단된다면 그런 사람들을 찾아 다니면 된다. 그리고 체크해야 할 것들이 매일처럼 쏟아지는 금융시장의 특성상, 체계적인 학습 시스템이 없더라도 일단 손에 잡히는 대로 모르는 것을 줄여 나가면 공부가 된다. 일전에도 포스팅했었지만 그렇게 역량을 쌓아 스스로를 끌어올리는 것 외에는 더 나은 환경이나 조건에 다가가는 방법이 없는 것 같다.

2017년 6월 2일 금요일

17/06/02

-1-

고용 지표 발표를 앞두고 미국 2Y-10Y 스티프너를 91.8bp에 15% 사이즈로 가볼만 하다고 생각. 레벨은 편안하지만 로직은 아주 매끄럽지는 않다. 무엇보다도 지표 반등세가 미약함에도 연준은 추가 인상을 단행하려 하는 현재의 상황 자체가 플래트너에게 유리.

-2-

연초에 hschoi와 대화하다가 '닛케이는 JPY와 괴리되기 시작할 때부터 본격적으로 상승하지 않을까' 라는 말을 했었는데 어제부터 그런 모습을 보이는 것 같아 지켜보는 중.

-3-

독일 10Y는 162.65로 스탑을 수정. 갭 근처에 스탑이 많아보여서 휩쏘 방지 차원.

-4-

5월 비농업 고용은 기대치를 소폭 하회하는 수준으로 발표. 헤드라인은 별로 좋지 않은데 연준이 금리를 올리지 못할 정도 수준은 아니라서 플래트너에 우호적인 이벤트. 89.9bp에 2Y-10Y 스티프너는 스탑.

-5-

오늘 미국 주식의 종가를 확인해야겠으나 크게 하락해서 끝나지만 않는다면 코스피의 강세는 당분간 더 이어질 가능성이 높아졌다. 독일 10Y도 162.65를 터치. 낮에 지인들과 요즘엔 참 아이디어가 잘 안 떠오른다는 이야길 했는데, 특별하게 매력적인 아이디어 없이 스몰 사이즈의 시도를 이리저리 하다가 댓가를 톡톡히 치루는 중이다. 다음 이벤트인 ECB를 노리고 독일 금리 숏을 재구축 하는 것이 어떨까 싶은 생각이 잠깐 들었지만 일단 기다리며 생각을 정리하기로.

고용 지표 발표를 앞두고 미국 2Y-10Y 스티프너를 91.8bp에 15% 사이즈로 가볼만 하다고 생각. 레벨은 편안하지만 로직은 아주 매끄럽지는 않다. 무엇보다도 지표 반등세가 미약함에도 연준은 추가 인상을 단행하려 하는 현재의 상황 자체가 플래트너에게 유리.

-2-

연초에 hschoi와 대화하다가 '닛케이는 JPY와 괴리되기 시작할 때부터 본격적으로 상승하지 않을까' 라는 말을 했었는데 어제부터 그런 모습을 보이는 것 같아 지켜보는 중.

-3-

독일 10Y는 162.65로 스탑을 수정. 갭 근처에 스탑이 많아보여서 휩쏘 방지 차원.

-4-

5월 비농업 고용은 기대치를 소폭 하회하는 수준으로 발표. 헤드라인은 별로 좋지 않은데 연준이 금리를 올리지 못할 정도 수준은 아니라서 플래트너에 우호적인 이벤트. 89.9bp에 2Y-10Y 스티프너는 스탑.

-5-

오늘 미국 주식의 종가를 확인해야겠으나 크게 하락해서 끝나지만 않는다면 코스피의 강세는 당분간 더 이어질 가능성이 높아졌다. 독일 10Y도 162.65를 터치. 낮에 지인들과 요즘엔 참 아이디어가 잘 안 떠오른다는 이야길 했는데, 특별하게 매력적인 아이디어 없이 스몰 사이즈의 시도를 이리저리 하다가 댓가를 톡톡히 치루는 중이다. 다음 이벤트인 ECB를 노리고 독일 금리 숏을 재구축 하는 것이 어떨까 싶은 생각이 잠깐 들었지만 일단 기다리며 생각을 정리하기로.

2017년 6월 1일 목요일

17/06/01

-1-

회사일 때문에 그야말로 폭풍 같았던 5월이 지나갔다. MS의 모닝 번역을 시작한지도 이제 딱 한 달. 소위 말하는 번역투의 문장을 피해서 번역하는 것이 얼마나 어려운지 깨닫게 되었다. 나는 내용 체킹이 목적이니 그런 문장도 그대로 둘 때가 많지만 그럼에도 한글을 떠올리는 것에 시간이 꽤 걸린다. 30분 내 주파가 되지 않아 스스로 안타깝지만 대신에 영어 텍스트를 읽는 속도가 약간 빨라진 것 같은 기분.

-2-

다음주 월요일 급 휴가를 얻어 이번주말 위클리는 쉬거나 또는 화요일에 업데이트할 예정.

-3-

중국은 채권 금리 상승세가 잦아들고, 신용등급이 강등되자 위안화가 오히려 강세를 보이는 중. 어제와 오늘은 인민은행의 CNH 흡수가 영향을 주고 있는데 만약 이런 상황이 지속되면 중국 자산시장이 한 번쯤 더 탄력을 받을 수도 있지 않을까 생각.

-4-

ADP는 호조를 보였는데 ISM이 예상치에 부합하는 수준으로 발표되어 현재 시장의 생각에 대한 의미있는 정보를 얻기가 어려워졌다. 가격의 흐름들을 보며 지금 드는 생각은 대략 다음과 같다.

1) 비농업 고용이 좋든 나쁘든 상관없이 주식은 괜찮을 것이다, 는 문장은 틀릴 수도 있을 듯. 지금은 good news is good news.

2) ADP 발표 직후의 금리 반응으로 미루어 봤을 때 비농업 고용이 호조를 보이면 커브는 스팁될 수 있을 것으로 보인다. 즉, 위클리에 썼던 것처럼 고용 발표를 스티프너로 대응해봐도 괜찮을 듯.

3) 고용이 망가지면 미국 10년은 2.20%을 하회할 가능성이 높아 보인다. 아까 hschoi도 이 부분을 걱정하고 있었다. 정확히 말하자면 10년물이 2.20%을 하회하면서 마켓 전체가 리스크오프로 전환될 가능성을 염려하고 있었다. 염두에 둘 만한 리스크라고 생각한다. 특히 지금 한국 주식시장에는 적당히 괜찮은 고용 정도가 제일 바람직한 상황.

4) 3번을 생각한다면 EM 통화에 대한 USD 롱을 고려하는 것도 한 방법이긴 하다.

-5-

주말에 영화 '겟아웃'을 봤다. 관람 시의 긴장도도 높지만 관람 후의 여운도 나름 길다. 물리적 위협이 다소 시시하게 느끼지는 이유는 차별에 대한 공포가 훨씬 더 깊기 때문.

회사일 때문에 그야말로 폭풍 같았던 5월이 지나갔다. MS의 모닝 번역을 시작한지도 이제 딱 한 달. 소위 말하는 번역투의 문장을 피해서 번역하는 것이 얼마나 어려운지 깨닫게 되었다. 나는 내용 체킹이 목적이니 그런 문장도 그대로 둘 때가 많지만 그럼에도 한글을 떠올리는 것에 시간이 꽤 걸린다. 30분 내 주파가 되지 않아 스스로 안타깝지만 대신에 영어 텍스트를 읽는 속도가 약간 빨라진 것 같은 기분.

-2-

다음주 월요일 급 휴가를 얻어 이번주말 위클리는 쉬거나 또는 화요일에 업데이트할 예정.

-3-

중국은 채권 금리 상승세가 잦아들고, 신용등급이 강등되자 위안화가 오히려 강세를 보이는 중. 어제와 오늘은 인민은행의 CNH 흡수가 영향을 주고 있는데 만약 이런 상황이 지속되면 중국 자산시장이 한 번쯤 더 탄력을 받을 수도 있지 않을까 생각.

-4-

ADP는 호조를 보였는데 ISM이 예상치에 부합하는 수준으로 발표되어 현재 시장의 생각에 대한 의미있는 정보를 얻기가 어려워졌다. 가격의 흐름들을 보며 지금 드는 생각은 대략 다음과 같다.

1) 비농업 고용이 좋든 나쁘든 상관없이 주식은 괜찮을 것이다, 는 문장은 틀릴 수도 있을 듯. 지금은 good news is good news.

2) ADP 발표 직후의 금리 반응으로 미루어 봤을 때 비농업 고용이 호조를 보이면 커브는 스팁될 수 있을 것으로 보인다. 즉, 위클리에 썼던 것처럼 고용 발표를 스티프너로 대응해봐도 괜찮을 듯.

3) 고용이 망가지면 미국 10년은 2.20%을 하회할 가능성이 높아 보인다. 아까 hschoi도 이 부분을 걱정하고 있었다. 정확히 말하자면 10년물이 2.20%을 하회하면서 마켓 전체가 리스크오프로 전환될 가능성을 염려하고 있었다. 염두에 둘 만한 리스크라고 생각한다. 특히 지금 한국 주식시장에는 적당히 괜찮은 고용 정도가 제일 바람직한 상황.

4) 3번을 생각한다면 EM 통화에 대한 USD 롱을 고려하는 것도 한 방법이긴 하다.

-5-

주말에 영화 '겟아웃'을 봤다. 관람 시의 긴장도도 높지만 관람 후의 여운도 나름 길다. 물리적 위협이 다소 시시하게 느끼지는 이유는 차별에 대한 공포가 훨씬 더 깊기 때문.

피드 구독하기:

글 (Atom)