-1-

2Y 롱은 남은 것도 접고 보는 것이 좋을 듯 (1.70%). 어제 위클리에 썼듯이 북한 이슈가 잦아들면 인상 경계가 작용할 것이고, 북한 문제가 다시 불거지면 전저점까지 약세를 트라이할테니 3년물 기준 1.80% 부근에서 추가 강세는 어렵다고 생각.

-2-

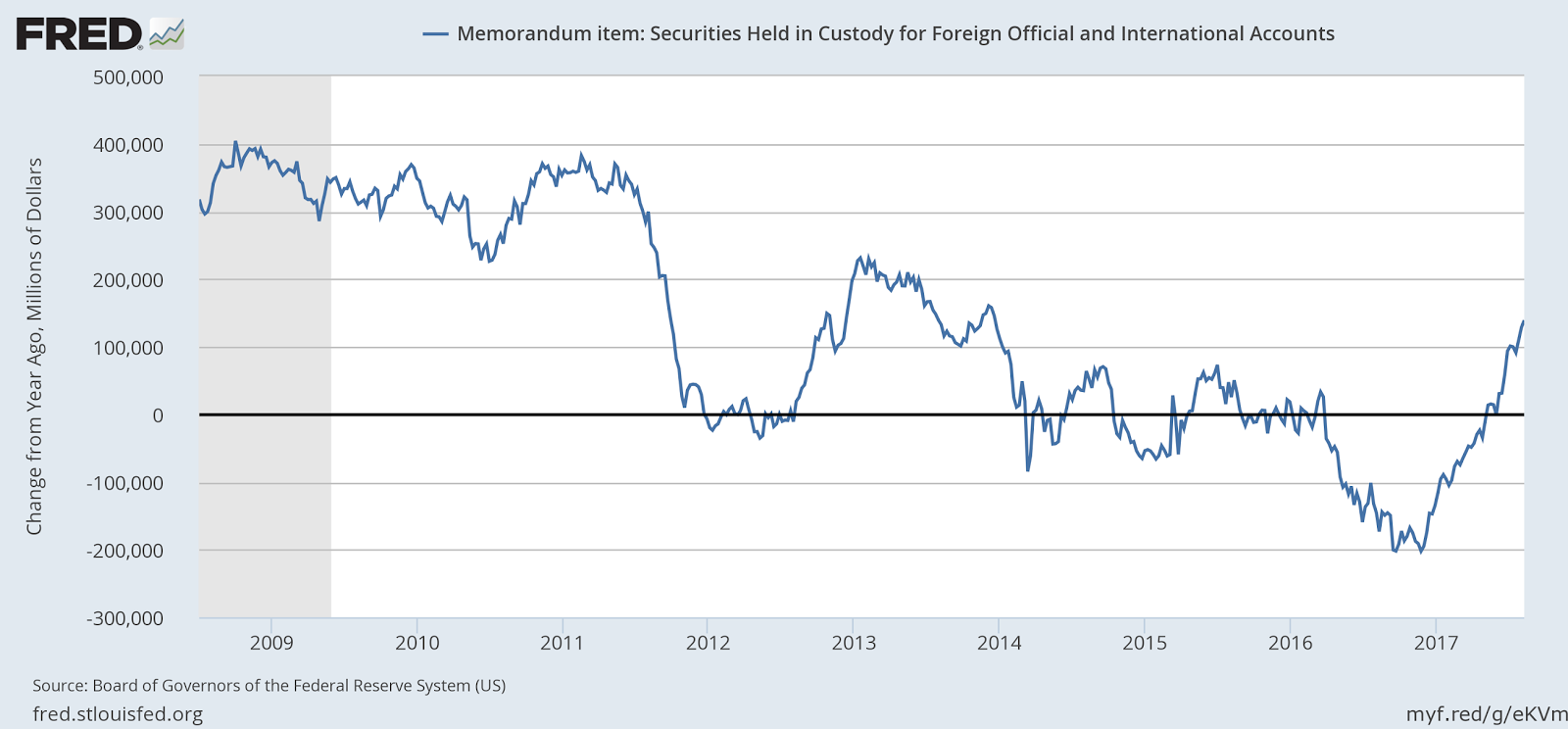

연준의 1차 QE가 있던 2009년 4월부터 약 6개월 간 연준의 미국채 보유액은 4700만 달러에서 7700만 달러까지 확대된다. 당시 marketable treasury의 시장 가치가 약 7.5조였으니 대략 시장의 약 10%까지 보유액을 확대했던 셈. 2009년 4월 3.13% 근방에서 거래되던 미국 10년물 금리는 6월에 3.53% 근방으로 상승한 뒤 9월 3.30%까지 다시 하락세. 동 기간 ISM제조업지수는 4월 39.5에서 10월 56까지 가파른 개선세를 보인다. 연준과 정부의 강력한 부양이 경기심리를 끌어올리는 효과가 1차 QE에 따른 수급효과보다 강력해 금리가 QE 초반에 오히려 상승하다가, 시간이 지나며 소폭 하향 안정화되었던 케이스. 다만, 위기 직후 경기가 바닥에서 강력하게 탈출했던 국면이다보니 1차 QE의 시장 영향을 가늠해보기가 쉽지는 않다.

연준의 2차 QE가 있던 2010년 3분기부터 2011년 2분기까지 1년 동안 연준의 미국채 보유액은 약 7700만 달러에서 약 1.6조 달러까지 확대. 동 기간 marketable treasury는 약 9.5조. 이제 연준의 보유 비율은 약 17%에 달하게 된다. 미국채 10년 금리는 2010년 9월 2.50%에서 2011년 3월 3.5% 근방까지 상승한 뒤 2011년 9월에는 2%를 하회. ISM제조업 지수도 비슷한 패턴을 보인다. 역시 QE가 시작되는 초기에 금리가 상승한 뒤 다시 하락하는 패턴인데, 이 시기 금리 하락의 배경에는 유럽 재정위기가 있다는 점이 노이즈.

2013년 초부터 2014년 말까지 진행된 3차 QE로 연준의 미국채 보유액은 1.6조 달러에서 2.5조 달러로 상승. 12.5조인 marketable treasury 대비 연준의 보유 비율은 20%까지 올라온다. 2012년 1.76%이던 미국채 10년이 2013년 1월 2% 근방까지 상승하지만 다시 4월 1.68%까지 하락한 뒤 2013년 12월 3%까지 올라, 큰 그림 상으로는 이번에도 QE 초기에 금리가 상승하지만 그 패턴이 매끄럽지는 못한 모습. 동 기간 ISM제조업지수는 금리 변동과 거의 일치하는 궤적을 그린다. 그러나 2014년 초부터 말까지 ISM이 견조한 상태를 유지하는 동안 금리는 3%를 고점으로 2% 근방까지 추락.

정리를 하며 드는 생각들은,

1) QE가 시작되는 초기에는 경기 부양에 대한 기대로 지표와 금리 모두 상승하는 경향이 있다.

2) 부양에 대한 기대감이 축소되어 QE 기간의 중반부가 지나면 지표와 금리 모두 다시 하락 반전하는 패턴도 뚜렷. 다만, 이 부분은 시기별로 매크로 배경이 달라 단정짓기는 어려운 듯.

3) 아마도 연준의 양적완화가 수급적 영향을 미쳐 금리의 절대 레벨을 전반적으로 낮춘 것은 사실일 것이다. 특히, 연준의 양적완화로 방출된 달러가 타 국가의 외환보유고 확대로 이어져 미국채 시장에 재투자되는 효과까지 고려하면, 시장에 미쳤던 영향력은 연준의 보유 비율 이상일 것. 그러나 절대 레벨과는 무관하게 금리의 흐름 자체는 역시 지표와 경기에 더욱 강하게 연동된다.

4) 이 상황의 반대 버젼이 9월의 자산 보유액 축소가 아닐지.

-3-

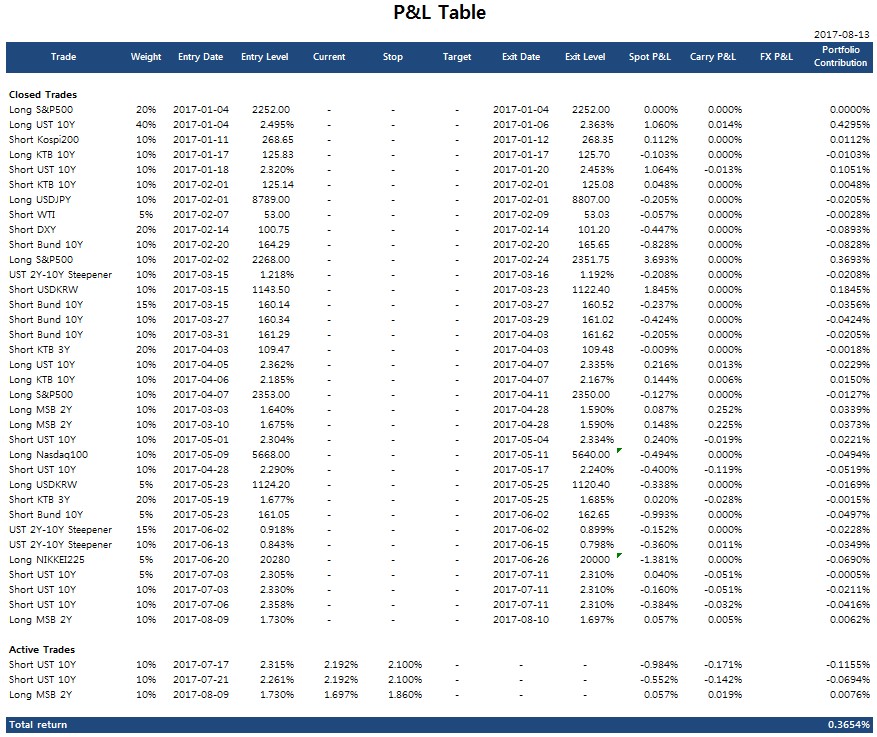

오늘은 아시안 타임에서부터 금리 상승과 달러 강세가 진행. 북한 이슈가 잦아들었다는 점이 근거로 등장했지만, 기본적으로는 전고점/전저점에 도달했던 가격들이 되돌아오는 힘이 작용했다고 생각. 여기에 미국 소매판매와 뉴욕연은지수가 호조를 보이며 금리 상승과 달러 강세가 뚜렷해지는 상황이다. 미국 지표 호조는 금리 상승 요인이나, 그로 인해 나스닥 중심으로 주가가 조정을 받으면서 미국 금리의 추가 상승이 제한받고 있는 중. 그러나 경기 호조에 대한 인식이 시장의 중심에 자리를 잡으면 결국 주가 조정이 제한을 받고 금리가 더 상승하는 쪽으로 가닥을 잡게 될 것으로 예상.

-4-

미국의 7월 소매판매는 전월 +0.3%MoM, 예상치 +0.3%MoM을 모두 상회하는 +0.6%MoM으로 발표. 디테일상 특별하게 개선이 편중된 섹터가 없어 부정적으로 해석할 여지가 거의 없다. 1) MoM 기준 수치 자체가 아주 높아 보이지는 않으나 YoY 기준으로 4.2%이고, 2) 사실상 3분기 성장률을 가늠해 볼 수 있는 첫 hard data이며, 3) 최근의 지표 둔화로 지표에 대한 기대감이 워낙에 낮았다는 점에서 의미가 있다. 게다가 잭슨홀 미팅도 한 주 앞으로 다가왔고, 내일은 FOMC 의사록이 발표되기 때문에 연준 긴축에 대한 인식도 환기시킬 수 있는 상황.

-5-

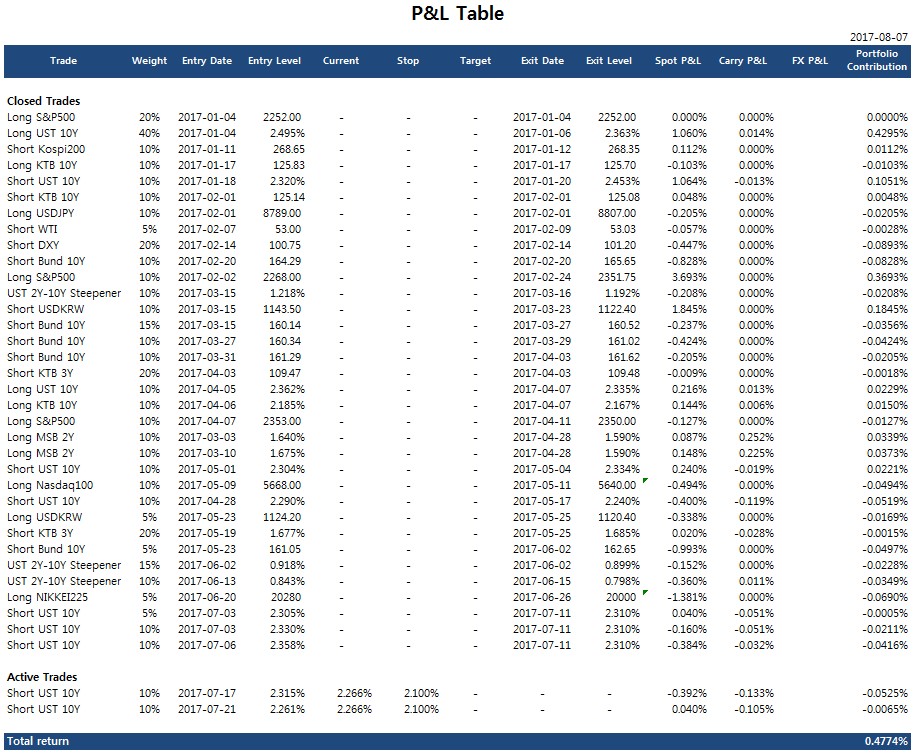

전고점 근처에서 CPI가 부진했는데도 불구하고 채권이 더 강세를 보이지 못했던 지난 금요일의 흐름은 내가 가장 선호하는 숏 진입 타이밍 중 하나. 그 날 약속이 있어 시장을 실시간으로 보지도 못했고, 보고 있었더라도 이미 나쁜 가격에 기록해 둔 숏이 있어서 추가 숏 콜을 하지는 못했을 듯. 후자는 좀 더 생각해 볼 부분이지만, 전자를 극복하기 위한 것이 콜 스타일을 구체화 하는 것인데 그게 마음처럼 쉽지는 않은 것 같다. 모든 이벤트에 '오늘 지표 부진 혹은 호조에 시장이 반응하지 않으면 반대로 진입' 이라고 코멘트를 달아 두기는 좀 애매.

-6-

지난 금요일에는 wclee형의 결혼을 (그리고 다른 두 분의 입사와 퇴사를) 축하하는 자리를 가졌다. 짐 로저스가 나오는 명견만리를 틀어놨는데 가계부채와 금리 인상, 청년실업과 공무원에 대한 아무말의 방향성의 정부의 그 것과 아주 비슷했다. 소로스의 자서전에 등장하는 퀀텀펀드 시절의 로저스는 열정과 인사이트가 넘치지만, 그런 로저스는 '죽을 때까지 투자자로 기억되는 것이 싫다'면서 오토바이로 세계일주를 나설 때 이미 사라졌다고 생각한다. 방송 중에 '이 곳에 트랙터를 몰 줄 아는 사람이 있나요? 없죠? 더 말할 필요가 있나요. 농업에 투자하세요' 라는 한심한 말을 인자한 표정으로 하는 모습을 보고, 직장에서 은퇴할지언정 시장에서는 은퇴하지 않는 삶을 살아야겠다는 생각을 더욱 확고히 했다.

-7-

금요일에는 내가 좋아하는 거의 모든 것이 한 자리에 있었다. 그리고 일요일까지도 계속 힐링을 할 수 있었던 주말. 이제 다음 주면 뉴욕으로 휴가를 가는데 1년 전에 미국을 갔던 기억이 아직도 생생해 시간이 뭐 이렇게 빨리 지나갔나 싶다. 반대로 5월부터 8월까지는 시장 외적으로 너무나도 많은 일들이 있었어서 돌이켜 보면 오히려 아득하게 멀게 느껴지기도 한다. 올해들어 8월 중순까지 업로드한 포스팅 갯수가 이미 작년 한 해에 포스팅한 갯수보다 많다.