어제는 BOJ가 금리를 동결하면서 엔화가 단숨에 3%의 강세를 보였다. 어지간해서는 추가 완화를 단행할 것으로 봤는데 틀린 예상이 되었고, 시장의 기대도 추가 완화에 기울어져 있던 만큼 엔 강세의 속도와 폭 역시 빠르고 컸다. 엔 약세의 재개가 아시아 통화의 약세를 촉발하는 스토리를 그려보고 있었는데 접어 두기로.

한 가지 주목하고 있는 점은 엔 강세에도 불구하고 AUD, KRW, CNH등의 강세는 상대적으로 제한적이었다는 것. BOJ 이벤트는 예상이 빗나갔지만 지금이 달러 약세(정확히는 아시아 통화의 강세)의 끝자락에 있다는 생각은 변함없는데 그 생각을 나름 지지해 주는 흐름이다. 결국 지난번 기술했듯, 1) 달러약세에 기댄 포지션은 편안하지 않고, 2) 그러나 유로나 엔 숏을 가는 것은 불편하며, 3) 길게 캐리할 수단이 있다면 KRW, CNH 숏을 애드해 나가는 것이 유효할 것. 다만 KRW, CNH는 최근 저점이 깨지면 뷰를 철회.

KRW, CNH 등의 약세 외에는 미국 주식의 하락 반전 가능성 등을 생각해 봤는데 포지션으로 실행하기에는 무리가 있어 보인다. 기본적으로 금리가 뜨지 않고, 달러도 약세로 가 있으며, 유가가 오르고 있는 상황이라 산발적인 주가 조정은 있을지 몰라도 그걸 노린 숏은 유효하지 않을 것. 노려 볼 만한 다음 흐름은 역시 FX쪽에서 나올 것으로 생각 중.

2016년 4월 29일 금요일

2016년 4월 25일 월요일

달러 약세의 끝은 어디일까

지난달 옐런의장의 dovish 코멘트 이후부터 시장을 지배하고 있었던 컨셉은 달러 약세였다. 그런데 지난주부터 달러약세에 조금씩 균열이 생기기 시작했다.

위화감을 처음 느낀 것은 ECB회의가 있던 21일의 유로.

그 다음은 금요일의 엔화.

BOJ가 은행에게 행하는 대출에 네거티브 금리를 적용할 것이라는 루머에 엔화는 1% 이상의 약세를 보였다. '통화정책이 한계를 드러내고 있다(금리를 내려도 엔이 강해진다)' 는 식의 최근 컨셉에 부합하지 않는 모습. 이 날도 호주달러는 연동되어 약세를 보이고, 달러원 NDF환율도 상승.

이상의 흐름을 보고 드는 생각은,

1) 달러약세에 기댄 포지션은 이제 편안하지 않다. 연준이 추가인상을 한참 뒤로 미룬 것은 맞지만, 달러 약세는 이미 깊게 진행되었고 미국 외 국가들의 추가 통화 완화 가능성 또한 높아지는 중.

2) BOJ가 이번 주에 추가 완화책을 발표할 가능성은 꽤 높아 보인다. 만약 이번에 추가 완화를 단행하면 엔은 약세를 보일 것.

3) 그럼에도 유로나 엔화 숏을 길게 가져가는 것은 여러모로 불편하다. 지금은 달러 약세가 정말로 끝난 것인지, 끝났다면 그것이 아시아 통화의 약세로 연결될 수 있을 것인지에 초점. 지난주 목,금 양일 간의 AUD와 CNH를 보면 그렇게 될 가능성이 높아 보인다.

긴 호흡으로 KRW와 CNH 숏을 애드해 나가는 것은 유효. 두 통화가 당장 튀어나가진 않겠으나 지금보다 더 좋은 가격에 진입할 수 있을만한 요인이 딱히 보이진 않아서. KRW는 최근 저점, CNH는 6.45를 로스컷으로.

위화감을 처음 느낀 것은 ECB회의가 있던 21일의 유로.

21일 오전까지 약세를 보이던 유로는 ECB의 추가 액션이 없자 100핍 가까이 강세. 그러나 곧바로 다시 약세 전환해 기존 레벨로 돌아왔다. 애초에 별다른 기대감이 없었던 ECB이긴 했지만, 정책금리 동결에 강세로 가지 못하는 유로를 보고 유로강세가 단기적인 끝물에 이르렀다는 생각을 했다. 그리고 이 날 원자재 가격이 견조했음에도 불구하고 호주달러 역시 약세.

BOJ가 은행에게 행하는 대출에 네거티브 금리를 적용할 것이라는 루머에 엔화는 1% 이상의 약세를 보였다. '통화정책이 한계를 드러내고 있다(금리를 내려도 엔이 강해진다)' 는 식의 최근 컨셉에 부합하지 않는 모습. 이 날도 호주달러는 연동되어 약세를 보이고, 달러원 NDF환율도 상승.

이상의 흐름을 보고 드는 생각은,

1) 달러약세에 기댄 포지션은 이제 편안하지 않다. 연준이 추가인상을 한참 뒤로 미룬 것은 맞지만, 달러 약세는 이미 깊게 진행되었고 미국 외 국가들의 추가 통화 완화 가능성 또한 높아지는 중.

2) BOJ가 이번 주에 추가 완화책을 발표할 가능성은 꽤 높아 보인다. 만약 이번에 추가 완화를 단행하면 엔은 약세를 보일 것.

3) 그럼에도 유로나 엔화 숏을 길게 가져가는 것은 여러모로 불편하다. 지금은 달러 약세가 정말로 끝난 것인지, 끝났다면 그것이 아시아 통화의 약세로 연결될 수 있을 것인지에 초점. 지난주 목,금 양일 간의 AUD와 CNH를 보면 그렇게 될 가능성이 높아 보인다.

긴 호흡으로 KRW와 CNH 숏을 애드해 나가는 것은 유효. 두 통화가 당장 튀어나가진 않겠으나 지금보다 더 좋은 가격에 진입할 수 있을만한 요인이 딱히 보이진 않아서. KRW는 최근 저점, CNH는 6.45를 로스컷으로.

2016년 4월 22일 금요일

16/04/21

-1-

시간이 나는대로 CNH 타이밍에 대한 리폿을 써 볼 생각이다. 애초에 중국 리폿을 쓸 때 타이밍에 대한 부분을 포함해서 썼어야 하는데 뷰 자체에만 집중하다가 중요한 것을 잊었다. 나는 투자를 하기 위해 리서치를 하는 것이지 리서치를 위한 리서치는 할 능력도 생각도 없다. 투자를 위한 글이라면 무엇을 언제 할 것인지에 대한 뚜렷한 결론으로 글을 마무리해야 한다. 내가 김상무님께 CNH short을 지금 가 놓는 것이 어떻냐고 말씀드렸다는 것을 김대표님이 들으시더니 '그러면 이제 마이클 버리가 되는거지' 라고 하셨다.

-2-

나의 뷰와 비슷한 글을 읽으면 내가 생각하지 못했던 점을 채워나갈 수 있고, 내 뷰와 반대되는 글을 읽으면 반박을 통해 내 뷰를 강화시키거나 또는 내 뷰를 수정할 기회를 얻을 수 있다. 위안화가 약세로 가지 않을 것이란 주장들을 일부러 찾아 읽고 있는데 아직까지 합리적인 주장은 찾지 못했다. 중국 은행들은 예대율이 낮기 때문에 문제가 없다는 글을 읽고 헷갈려 잠시 생각해 봤는데, NPL 리스크가 우려되는 현 상황에서 예대율 논의는 논점 이탈일 뿐이다. 예대율이 낮으면 은행채와 같은 예금 외 자금 조달의 비중이 낮아 은행의 시장리스크가 축소되는 것은 맞다. 그러나 지금 중국은행 문제의 초점은 자산 부실에 맞춰져 있다. 은행의 자산이 부실하다면 자금 조달 수단의 비중이 어떻든 위험한 것은 마찬가지.

-3-

3월까지만 해도 미국의 추가 인상이 위안화 리스크를 촉발할 것으로 생각했고 리폿도 그런 논조로 썼다. 그런데 지금 분위기 상 연준의 추가 인상은 너무도 요원해 보인다. 대신 나는 연준의 추가 인상이 멀어질 수록 중국의 금리인하 가능성이 높아지고 있다고 생각 중인데 문제는 역시 타이밍.

시간이 나는대로 CNH 타이밍에 대한 리폿을 써 볼 생각이다. 애초에 중국 리폿을 쓸 때 타이밍에 대한 부분을 포함해서 썼어야 하는데 뷰 자체에만 집중하다가 중요한 것을 잊었다. 나는 투자를 하기 위해 리서치를 하는 것이지 리서치를 위한 리서치는 할 능력도 생각도 없다. 투자를 위한 글이라면 무엇을 언제 할 것인지에 대한 뚜렷한 결론으로 글을 마무리해야 한다. 내가 김상무님께 CNH short을 지금 가 놓는 것이 어떻냐고 말씀드렸다는 것을 김대표님이 들으시더니 '그러면 이제 마이클 버리가 되는거지' 라고 하셨다.

-2-

나의 뷰와 비슷한 글을 읽으면 내가 생각하지 못했던 점을 채워나갈 수 있고, 내 뷰와 반대되는 글을 읽으면 반박을 통해 내 뷰를 강화시키거나 또는 내 뷰를 수정할 기회를 얻을 수 있다. 위안화가 약세로 가지 않을 것이란 주장들을 일부러 찾아 읽고 있는데 아직까지 합리적인 주장은 찾지 못했다. 중국 은행들은 예대율이 낮기 때문에 문제가 없다는 글을 읽고 헷갈려 잠시 생각해 봤는데, NPL 리스크가 우려되는 현 상황에서 예대율 논의는 논점 이탈일 뿐이다. 예대율이 낮으면 은행채와 같은 예금 외 자금 조달의 비중이 낮아 은행의 시장리스크가 축소되는 것은 맞다. 그러나 지금 중국은행 문제의 초점은 자산 부실에 맞춰져 있다. 은행의 자산이 부실하다면 자금 조달 수단의 비중이 어떻든 위험한 것은 마찬가지.

-3-

3월까지만 해도 미국의 추가 인상이 위안화 리스크를 촉발할 것으로 생각했고 리폿도 그런 논조로 썼다. 그런데 지금 분위기 상 연준의 추가 인상은 너무도 요원해 보인다. 대신 나는 연준의 추가 인상이 멀어질 수록 중국의 금리인하 가능성이 높아지고 있다고 생각 중인데 문제는 역시 타이밍.

2016년 4월 20일 수요일

4월 금통위와 한은의 수정경제전망

오늘 한국은행은 기준금리를 1.5%로 동결했다. 전일 유가 반등이 유발한 리스크온으로 오전에 2bp 정도 상승해 거래되던 국고 3년 금리는 한은의 기자회견 이후 하락 전환해 결국 1.2bp 하락한 1.50%에 마감. 시장은 총재의 기자회견을 꽤 dovish하게 받아들인 셈이다. 달러원 환율은 13.9원 하락한 1136.3원을 기록했는데, 금리 동결의 영향이라기 보다는 리스크온으로 아시아 통화 전반이 강했던 영향이 더 컸던 듯. CNH도 장 중에 조금씩 강세 트라이를 하는 모습.

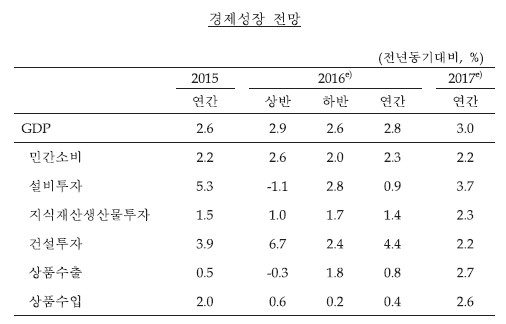

총재의 코멘트는 대략 1) 금리 인하 여지가 없는 것은 아니지만 기대효과와 부작용을 같이 고려해야 하고, 2) 금리정책은 금융시장이 불안하면 정책 효과가 제한되므로 타이밍이 중요하며, 3) 성장률과 물가의 하방리스크는 커졌지만 금융 안정 리스크는 줄었고, 4) 통화정책은 재정정책과 구조개혁이 병행되어야 의미가 있다는 정도였는데, 이 중 1~3이 특히 부각되어 dovish하게 해석되었다. 그러나 내가 해석한 바로는 1)은 기존에도 되풀이했던 발언이고, 2)는 금융시장이 안정적이었으면 안정적이기 때문에 내리지 않았을 것이며, 3)은 수정경제전망 하향을 인식한 면피 코멘트에 불과한 것으로 보인다. 즉, 한은은 여전히 금리를 내리기 싫어한다. 내 예상으로는 4월말 발표되는 산업생산은 소폭 부진에 그치고, 5월초 발표되는 4월 수출은 3월보다 마이너스 폭을 축소시킬 가능성이 높아 보이는데, 이 정도 데이터를 가지고 신임 멤버들과 함께 5월 인하를 단행한다는 스토리에 대해 나는 회의적이다. 내릴 생각이었다면 차라리 성장률 전망을 깎은 이번 금통위에서 내렸을 것. 결국 금리는 또다시 1.50%을 중심으로 소폭의 등락만 반복할 확률이 높아졌다.

2분기 이후 성장률의 반등을 예상한다는 발언도 있었는데, 내 생각엔 15'년 2분기 부진에 따른 기저효과로 2분기는 반등하겠지만 3분기부터는 오히려 하방리스크가 확대될 것. 한편 한은이 발표한 수정경제전망의 세부 내용은 다음과 같다.

먼저 민간소비는 상고하저의 흐름을 가정하며 연간 2.3%를 봤지만 내 기준에선 너무 낙관적인 수치. 설비투자는 상반기 -1.1%, 하반기 2.8%에 연간 0.9% (과거 5년 평균은 연간 3.1%)를 전망하는데 역시 업사이드 리스크보다는 다운사이드 리스크가 크다. 작년 한은이 주장했던 '수출 부진을 소비와 투자가 상쇄한다' 는 논리가 올 1분기에 허망하게 깨지고 있음에도 총재가 모른척 언급하지 않는 모습이 참 무책임해 보였는데. 그런 무책임함을 감안하면 오늘 수정전망에 표기한 소비와 투자 숫자는 꽤 양심적이긴 하다. 지난해보다 소폭 높은 수준으로 전망한 건설투자(연간 4.4%)는 큰 무리가 없어 보인다. 제일 큰 문제는 수출인데 한은은 상반기 -0.3%, 하반기 1.8%에 연간 0.8%를 전망한다. 15'년 수출 부진이 하반기무터 본격화됐기에 상저하고를 보는 것은 합리적이지만 하반기 1.8%라는 수치는 역시 너무 높아 보인다. 아마 7월 수정경제전망에서 성장률을 2.7%정도로 추가 하향한 뒤, 10월에는 다시 2.5%로 깎고, 실제 성장률은 작년(2.6%)에도 미치지 못할 것이라는 것이 내 추측.

결론적으로 5월 인하 가능성은 역시 높지 않고, 지표도 2분기까지는 한은이 원하는 '반등' 의 모양새를 나타낼 것으로 생각. 한국 채권시장은 추가 인하 기대감만 유지되면서 실제 인하는 자꾸 미뤄지는 근 2개월간의 흐름에서 벗어나지 못할 것이다. 다시 초점은 신임 금통위원들과 정부의 행보에 맞춰질 듯.

총재의 코멘트는 대략 1) 금리 인하 여지가 없는 것은 아니지만 기대효과와 부작용을 같이 고려해야 하고, 2) 금리정책은 금융시장이 불안하면 정책 효과가 제한되므로 타이밍이 중요하며, 3) 성장률과 물가의 하방리스크는 커졌지만 금융 안정 리스크는 줄었고, 4) 통화정책은 재정정책과 구조개혁이 병행되어야 의미가 있다는 정도였는데, 이 중 1~3이 특히 부각되어 dovish하게 해석되었다. 그러나 내가 해석한 바로는 1)은 기존에도 되풀이했던 발언이고, 2)는 금융시장이 안정적이었으면 안정적이기 때문에 내리지 않았을 것이며, 3)은 수정경제전망 하향을 인식한 면피 코멘트에 불과한 것으로 보인다. 즉, 한은은 여전히 금리를 내리기 싫어한다. 내 예상으로는 4월말 발표되는 산업생산은 소폭 부진에 그치고, 5월초 발표되는 4월 수출은 3월보다 마이너스 폭을 축소시킬 가능성이 높아 보이는데, 이 정도 데이터를 가지고 신임 멤버들과 함께 5월 인하를 단행한다는 스토리에 대해 나는 회의적이다. 내릴 생각이었다면 차라리 성장률 전망을 깎은 이번 금통위에서 내렸을 것. 결국 금리는 또다시 1.50%을 중심으로 소폭의 등락만 반복할 확률이 높아졌다.

2분기 이후 성장률의 반등을 예상한다는 발언도 있었는데, 내 생각엔 15'년 2분기 부진에 따른 기저효과로 2분기는 반등하겠지만 3분기부터는 오히려 하방리스크가 확대될 것. 한편 한은이 발표한 수정경제전망의 세부 내용은 다음과 같다.

먼저 민간소비는 상고하저의 흐름을 가정하며 연간 2.3%를 봤지만 내 기준에선 너무 낙관적인 수치. 설비투자는 상반기 -1.1%, 하반기 2.8%에 연간 0.9% (과거 5년 평균은 연간 3.1%)를 전망하는데 역시 업사이드 리스크보다는 다운사이드 리스크가 크다. 작년 한은이 주장했던 '수출 부진을 소비와 투자가 상쇄한다' 는 논리가 올 1분기에 허망하게 깨지고 있음에도 총재가 모른척 언급하지 않는 모습이 참 무책임해 보였는데. 그런 무책임함을 감안하면 오늘 수정전망에 표기한 소비와 투자 숫자는 꽤 양심적이긴 하다. 지난해보다 소폭 높은 수준으로 전망한 건설투자(연간 4.4%)는 큰 무리가 없어 보인다. 제일 큰 문제는 수출인데 한은은 상반기 -0.3%, 하반기 1.8%에 연간 0.8%를 전망한다. 15'년 수출 부진이 하반기무터 본격화됐기에 상저하고를 보는 것은 합리적이지만 하반기 1.8%라는 수치는 역시 너무 높아 보인다. 아마 7월 수정경제전망에서 성장률을 2.7%정도로 추가 하향한 뒤, 10월에는 다시 2.5%로 깎고, 실제 성장률은 작년(2.6%)에도 미치지 못할 것이라는 것이 내 추측.

결론적으로 5월 인하 가능성은 역시 높지 않고, 지표도 2분기까지는 한은이 원하는 '반등' 의 모양새를 나타낼 것으로 생각. 한국 채권시장은 추가 인하 기대감만 유지되면서 실제 인하는 자꾸 미뤄지는 근 2개월간의 흐름에서 벗어나지 못할 것이다. 다시 초점은 신임 금통위원들과 정부의 행보에 맞춰질 듯.

2016년 4월 19일 화요일

3월 광공업생산 예상

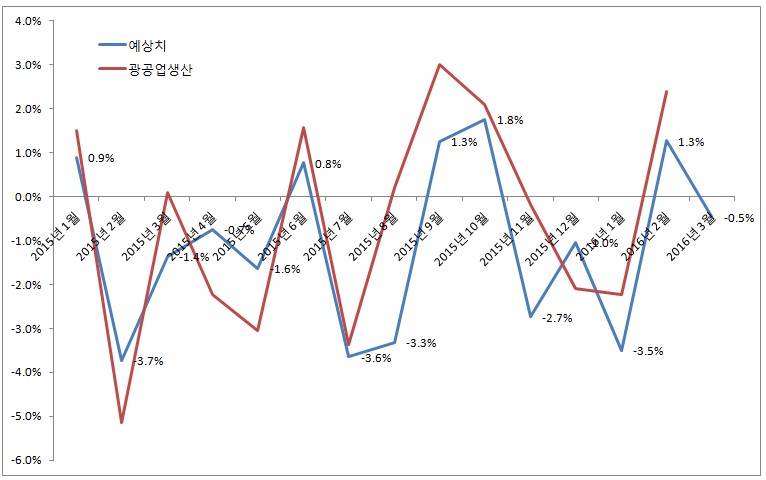

지난 2월 광공업생산 예상에서 상방 리스크를 높게 봤었는데 실제치도 +2.4%YoY, +3.3%MoM로 꽤 높았었다. 지표 예상에 지나친 에너지를 쏟는 것은 소모적이고, 높은 적중률로 지표를 예상해봤자 그것을 트레이딩 찬스로 삼을 수 있는 경우는 1년에 한 번 있을까 말까 한다. 그래도 그 한 번의 찬스가 꽤 소중할 뿐 만 아니라, 지표 흐름에 대한 디테일한 확인과 예상 없이는 정교한 매크로 뷰를 갖는 것이 불가능하기 때문에 지표 체킹과 예상은 반드시 필요하다고 생각한다. 헤드라인만 보고 넘어가면 지표의 함의를 파악할 수 없다.

월말에 발표될 3월 광공업생산은 -0.5%YoY, -1.3%MoM 수준으로 예상되는데, 마이너스 폭을 다소 축소시킨 3월 수출이 반영된 결과다. 유로존향 철강 수출이 견조했던 것이 눈에 띄고, 자동차의 경우 수출은 부진을 내수가 커버하면서 생산은 플랫한 모습. 재고가 워낙 높기에 생산 위축 리스크는 늘 존재하지만 아직까지 재고조정 시그널은 뚜렷하게 보이지 않는다. 바꿔말해 아직은 재고를 꾸역꾸역 쌓고 있는 상황.

결론적으로 3월 광공업생산이 한은의 5월 기준금리 인하를 촉발할 가능성은 거의 없어 보인다. 한은은 생산이 부진하지만 그 폭은 완화 중이라는 기존의 입장을 고수할 것. 주말에 보도된 총재의 발언을 보면 그는 여전히 집이 전소되는 것을 확인한 후에 소화기를 사용하고 싶어 한다.

오늘 금통위에서도 기준금리는 동결될 것이고, 성장률 전망은 2.8%~2.9% 수준으로 하향 조정될 것. 여전히 양심 없는 수치.

월말에 발표될 3월 광공업생산은 -0.5%YoY, -1.3%MoM 수준으로 예상되는데, 마이너스 폭을 다소 축소시킨 3월 수출이 반영된 결과다. 유로존향 철강 수출이 견조했던 것이 눈에 띄고, 자동차의 경우 수출은 부진을 내수가 커버하면서 생산은 플랫한 모습. 재고가 워낙 높기에 생산 위축 리스크는 늘 존재하지만 아직까지 재고조정 시그널은 뚜렷하게 보이지 않는다. 바꿔말해 아직은 재고를 꾸역꾸역 쌓고 있는 상황.

결론적으로 3월 광공업생산이 한은의 5월 기준금리 인하를 촉발할 가능성은 거의 없어 보인다. 한은은 생산이 부진하지만 그 폭은 완화 중이라는 기존의 입장을 고수할 것. 주말에 보도된 총재의 발언을 보면 그는 여전히 집이 전소되는 것을 확인한 후에 소화기를 사용하고 싶어 한다.

오늘 금통위에서도 기준금리는 동결될 것이고, 성장률 전망은 2.8%~2.9% 수준으로 하향 조정될 것. 여전히 양심 없는 수치.

2016년 4월 17일 일요일

스트레스 테스트

금융위기와 그 후 이어진 여진에서 벗어나기 위해 재무장관의 위치에서 그러한 부류와 맞서 싸운 것이 가이트너였다. 그의 싸움 방식은 버냉키와는 다르다. 버냉키는 조용하고 완고하게 그의 주장을 관철해 나가는 스타일이지만 가이트너는 훨씬 감정적이고 직선적이다. 버냉키, 그리고 가이트너의 공직 선배인 서머스는 비현실적일 정도로 압도적인 학문적 내공과 지성을 기반으로 문제를 해결해 나간다. 그러나 가이트너는 지적 수준의 깊이가 아닌 지적인 솔직함을 무기로 삼는다. 지적으로 솔직하면 지적으로 깊지 않더라도 문제의 본질에 도달할 수 있다. 그는 경제학 박사를 수료하지 않았음에도 왜 전폭적인 통화완화와 재정완화가 필요한지 진심으로 깨닫고 있었고, 위기 대응 방안에 대한 논의에서도 남들보다 나은 정책들을 제시할 수 있었다.

그토록 솔직한 가이트너라는 인간 그 자체를 정책에 투영시킨 것이 바로 스트레스 테스트였다. 스트레스 테스트는 은행을 유례없는 정밀조사와 투명성에 노출시킨다. 은행 시스템에 대한 시장의 신뢰를 되찾기 위해서는 은행의 민낯을 공개해야 한다고 가이트너는 생각했다. 스트레스 테스트 결과 은행 부실이 예상보다 심각하면 시장의 패닉이 가중될 것이라는 반발도 있었지만, 그런 경우라면 테스트 결과를 근거로 삼아 자본을 확충해버리면 될 뿐이었다. 서머스조차도 스트레스 테스트를 반대했었다. 서머스는 가이트너의 정책을 은행의 자본 공백을 방치하는 일본식 대응으로 간주했고, 보다 적극적이고 공격적인 부실 대응 방안을 지지했다. 그러나 은행의 사정을 전부 밝혀 불확실성을 먼저 해소하려는 가이트너의 스트레스 테스트는 '일본식 간과'와는 거리가 먼 것이었다. 다행히도 수천억 달러의 선제적 추가 재원을 필요로 하는 서머스식 해결법이 현실화되기 어렵다는 점을 서머스가 인정하면서 그 역시 가이트너의 정책을 지지하게 된다. 그리고 스트레스 테스트는 실제로 시장의 신뢰를 얻는다. 솔직한 가이트너가 그다운 발상으로 금융위기에서 은행 시스템을 구해내는 순간이다.

어떤 사안에 대해 깊이 생각해 결론을 내리고, 문제를 발견하면 다시 결론을 수정해 나가는 단순하지만 어려운 과정을 가이트너는 그의 공직 생활 내내 일관적으로 수행해냈다. 틀릴지도 모르는 나의 결론을 타인에게 공개하고, 실제로 틀렸을 때 생각과 결론을 수정하는 행위 모두 지적인 솔직함을 필요로 한다. 그런 과정을 반복하면서 그의 모든 결정은 점점 올바른 방향으로 수렴했다. 어쩌면 가이트너가 세상을 사는 방식이야말로 나처럼 평범한 사람들이 추구할 수 있는 최선의 방식일지도 모른다. 게다가 그것은 아주 매력적인 사람이 되는 길이기도 하다. 나는 버냉키와 서머스보다는 가이트너에게 훨씬 큰 매력을 느꼈다. 지적으로 깊지 않다면 지적으로 솔직하면 된다. 아마도, 솔직하다 보면 깊어질 것이다.

2016년 4월 9일 토요일

타이밍

일이 몰려 조금은 걱정했던 한 주였는데 다행히 잘 지나갔다. 회사 리서치도 다 해줬고 중국 리폿도 그림을 다 붙여 넣었다. 중국 리폿은 2월에 거의 써놨던 것인데 1) 중국의 은행 시스템을 들여다보고, 2) 자금유출입과 금리가 부동산에 미치는 영향에 대해 생각해보느라 시간을 많이 썼다. 장황했던 글을 줄이는 데에 소요된 시간도 짧지 않다. 글을 쓰고 나눠 읽고 이야기하는 것을 좋아하지만, 글을 주기적으로 생산해서 그걸로 먹고사는 일은 쉽지 않겠다는 생각을 했다. 나는 읽고 쓰는 것 모두 느리다.

어제는 김상무님이 리폿을 보고 전화를 주셨다. 뷰를 갖는 것은 좋은데 1) 어떤 instrument를 선택해야 할 것인지에 대해, 그리고 2) 위안화 절하가 시작되는 tipping point와 timing에 대해 생각해봐야 한다는 말씀을 해 주셨다. 결국 무엇을 언제 사거나 팔아야 할 것인지에 대한 문제. 어제 오늘 생각해 봤는데 잘 떠오르지 않는다. 특히 포지션을 가는 수단에 대해서는 krw short 말고는 고려해본 적이 없는 터라 오늘 다시 통화를 요청해 상무님께 설명을 들었다. 아주 기본적인 것들에 대한 질문임에도 자세히 설명해 주셔서 정말 감사했다. 수단별 설명을 듣고나니, 통화가치를 방어하려는 중국의 노력으로 위안화 움직임이 상당히 bumpy할 가능성이 높기 때문에 option이 편안하겠다는 막연한 느낌은 든다. 좀 더 시간을 갖고 고민해 볼 생각.

미국에 있는 친구도 어제 꽤 자세한 피드백을 보내왔다. 결국 이 친구도 결과적인 위안화 절하에는 공감하지만 타이밍이 중요하다고 보는 셈.

끝으로 어제부터, 그리고 지금 글을 쓰면서 드는 생각들을 정리해 두자면,

1) CNH를 직접 건드리는 것 보다는 KRW short이 더 편안하다. 중국이 만약 capitlal control을 더욱 강화하는 지경까지 내몰린다면 CNH 흐름은 불안정해 질 수 있어도 KRW 약세는 강화될 것이므로.

2) 그래도 CNH를 해야한다면 option이 제일 나아보인다. 리폿에 썼듯 크게 봤을 때 어떤 나라의 통화가 약세로 가는 경우는 두 가지라고 본다. 1) 중앙은행의 적극적 통화완화 정책, 2) 국가 펀더멘털 훼손에 따른 결과적인 약세. 1)의 경우는 통화의 약세가 꽤 일관적인 기울기로 진행된다. 하지만 2)의 경우는 방향성은 약세이지만 중앙은행이 이를 저지하는 과정에서 대단히 bumpy한 흐름이 발생한다(아마 그렇게 bumpy하다가 종국에는 크게 절하되면서 끝날 것이다). 중국은 2)에 해당한다. 1)의 통화 약세에서는 소위 말하는 trend following, 즉 따라가서 포지션 잡는 트레이딩이 어느정도 가능하다. 그런데 2)는 따라갈때 쯤이면 중앙은행이 개입하므로 문제가 잠잠해졌을 때 포지션을 가 놓는 것이 더 낫다. 즉, 비싸게 사서 더 비쌀 때 청산하려는 마인드보다, 철저하게 쌀 때 잡아서 기다리겠다는 마인드가 필요하다.

3) 그렇다면 그 타이밍은 언제인가? 최근 꽤 깊게 진행된 달러약세 흐름에서도 위안화 픽싱은 6.47이하로는 더 크게 내려가지 않는 모습이다. 미국 금리는 더 하락하는 것이 불편해 보일 정도로 연준의 dovish함을 fully 반영 중이다. USDCNH를 지금보다 훨씬 더 낮은 가격에 진입할 기회가 과연 있을까? 언제 다시 튈지는 아직 모르겠으나 레벨은 현재의 레벨이 매력적이다. 12월 근방 만기의 option을 지금 가 놓는 것은 괜찮은 선택일 것.

어제는 김상무님이 리폿을 보고 전화를 주셨다. 뷰를 갖는 것은 좋은데 1) 어떤 instrument를 선택해야 할 것인지에 대해, 그리고 2) 위안화 절하가 시작되는 tipping point와 timing에 대해 생각해봐야 한다는 말씀을 해 주셨다. 결국 무엇을 언제 사거나 팔아야 할 것인지에 대한 문제. 어제 오늘 생각해 봤는데 잘 떠오르지 않는다. 특히 포지션을 가는 수단에 대해서는 krw short 말고는 고려해본 적이 없는 터라 오늘 다시 통화를 요청해 상무님께 설명을 들었다. 아주 기본적인 것들에 대한 질문임에도 자세히 설명해 주셔서 정말 감사했다. 수단별 설명을 듣고나니, 통화가치를 방어하려는 중국의 노력으로 위안화 움직임이 상당히 bumpy할 가능성이 높기 때문에 option이 편안하겠다는 막연한 느낌은 든다. 좀 더 시간을 갖고 고민해 볼 생각.

미국에 있는 친구도 어제 꽤 자세한 피드백을 보내왔다. 결국 이 친구도 결과적인 위안화 절하에는 공감하지만 타이밍이 중요하다고 보는 셈.

I definitely agree on the conclusion, which is to say China concern will resurface if Fed becomes hawkish again. And I think the biggest risk not only for China but for global markets is U.S. inflation getting out of control and forcing Fed to hike sooner than desired.

Some points I want to highlight:

- We should not underestimate how much control the Chinese gov has over its people and the economy. Yes, the government made serious mistakes along the way (i.e. Aug deval, circuit breaker in Jan), but it is able to make decisions very fast and effectively (unlike any other governments in developed markets). This means the government has more influence over risk factors you highlighted – capital controls and NPL expansion – and so far seems to be working as proven by strong housing market and slowing capital outflows. In regards to NPLs, they are already talking about debt-to-equity swap (although very vague in how they plan to execute it), and I would expect more policy measures on this front. Also, we can’t ignore the fiscal policy as the government specifically laid out greater deficit target for this year and Xi Jinping seems adamant around his absolute growth target of ‘at least 6.5%’. Recent manufacturing/industrial data seem to support this idea.

o I think this is a good example of how effective the government can be – the government said it will punish currency speculators when concern around RMB deval was at its peak, and some of the largest HFs got burned big time (here).

- Another thing is trade balance- China still runs at $40-50bn trade surplus every month (current account at $60-80bn/month), and this will always cushion capital outflow pressures.

- Also, weaker currency conflicts with current rebalancing of the economy. As you pointed out, weaker currency would not only hurt the economy by exporting deflation to China’s trading partners, but it could also hurt the retail sector by deteriorating consumers’ purchasing power

But China does seem to be in a place where near-term risks are manageable while medium-term risks are not. Therefore, any renewed concern around global economy (which is led by the U.S. pretty much) should make sentiment a lot worse if China doesn’t address its problems quickly. And at this point, I don’t think there is much to be too optimistic about the global economy, especially when S&P margins peaked and if Fed is likely to hike more than what the market expects. And I do agree that things will get a lot worse in H2 for China as fiscal policy (which seems to be front-loaded) rolls off and USD strength comes back.

1) CNH를 직접 건드리는 것 보다는 KRW short이 더 편안하다. 중국이 만약 capitlal control을 더욱 강화하는 지경까지 내몰린다면 CNH 흐름은 불안정해 질 수 있어도 KRW 약세는 강화될 것이므로.

2) 그래도 CNH를 해야한다면 option이 제일 나아보인다. 리폿에 썼듯 크게 봤을 때 어떤 나라의 통화가 약세로 가는 경우는 두 가지라고 본다. 1) 중앙은행의 적극적 통화완화 정책, 2) 국가 펀더멘털 훼손에 따른 결과적인 약세. 1)의 경우는 통화의 약세가 꽤 일관적인 기울기로 진행된다. 하지만 2)의 경우는 방향성은 약세이지만 중앙은행이 이를 저지하는 과정에서 대단히 bumpy한 흐름이 발생한다(아마 그렇게 bumpy하다가 종국에는 크게 절하되면서 끝날 것이다). 중국은 2)에 해당한다. 1)의 통화 약세에서는 소위 말하는 trend following, 즉 따라가서 포지션 잡는 트레이딩이 어느정도 가능하다. 그런데 2)는 따라갈때 쯤이면 중앙은행이 개입하므로 문제가 잠잠해졌을 때 포지션을 가 놓는 것이 더 낫다. 즉, 비싸게 사서 더 비쌀 때 청산하려는 마인드보다, 철저하게 쌀 때 잡아서 기다리겠다는 마인드가 필요하다.

3) 그렇다면 그 타이밍은 언제인가? 최근 꽤 깊게 진행된 달러약세 흐름에서도 위안화 픽싱은 6.47이하로는 더 크게 내려가지 않는 모습이다. 미국 금리는 더 하락하는 것이 불편해 보일 정도로 연준의 dovish함을 fully 반영 중이다. USDCNH를 지금보다 훨씬 더 낮은 가격에 진입할 기회가 과연 있을까? 언제 다시 튈지는 아직 모르겠으나 레벨은 현재의 레벨이 매력적이다. 12월 근방 만기의 option을 지금 가 놓는 것은 괜찮은 선택일 것.

2016년 4월 7일 목요일

중국에 대한 생각

처음엔 중국 은행들 재무제표로 시작해서 분량이 더 많았는데 줄이고 줄여 아홉 페이지만 남았다. 생각하던 것들을 블로그에 포스팅했었고, 그 포스팅을 엮은 느낌이라 크게 새로운 내용은 없다. 작년말 업로드했던 연간전망의 중국 부문을 따로 떼어낸 리폿인 셈인데, 그땐 점진적인 위안화 절하가 낫다고 생각했지만 지금은 그 생각을 바꿔 큰 폭의 절하가 낫다고 보는 것 정도가 차이점이다. 역시나 김대표님과 크루그먼의 뷰의 영향을 많이 받은 부분.

결론적으로 위안화 절하 이슈는 아직 끝나지 않았다고 생각한다. 향후 1년 내로 20%이상의 추가적인 위안화 절하를 예상.

리폿은 여기를 클릭.

아래는 summary 내용을 첨부.

• 위안화 가치 유지와 경기 부양이라는 중국의 두 정책 목표는 양립할 수 없다. 경기 부양을 위해 기준금리를 인하하면 위안화는 절하될 것이고, 반대로 위안화 가치 방어를 위해 통화완화를 포기하면 경기침체 가속화와 부실 기업 대출이 누적으로 은행들의 대차대조표가 훼손될 것이다. 후자의 경우라도 결과적으로 위안화가 절하되는 것은 매한가지다.

• 중국에게는 1)과감한 통화절하, 2)점진적 통화절하, 3)방관적 통화정책이라는 세 가지 옵션이 있다. 1)은 가장 나은 선택이지만 주요 교역국들에 디플레이션을 수출하는 결과를 낳고, 2)는 자본유출을 지속시켜 부동산 버블 붕괴를 야기하며, 3)은 기업 부채 부담 누적에 따른 NPL을 확대로 연결되어 은행 부실을 키운다.

• 현재 중국이 취하고 있는 노선은 ‘점진적이고 완만한 위안화의 절하’와 ‘방관적 통화정책’의 중간쯤에 위치해 있는 것으로 보인다. 이 경우 자본유출에 따른 부동산 버블 붕괴 리스크와 기업 부채 부담 가중 리스크가 같이 점증한다. 연준의 추가 인상에 대한 우려가 부각되는 6월 전후부터 이러한 중국 리스크는 본격적으로 가시화되기 시작할 것이다.

결론적으로 위안화 절하 이슈는 아직 끝나지 않았다고 생각한다. 향후 1년 내로 20%이상의 추가적인 위안화 절하를 예상.

리폿은 여기를 클릭.

아래는 summary 내용을 첨부.

• 위안화 가치 유지와 경기 부양이라는 중국의 두 정책 목표는 양립할 수 없다. 경기 부양을 위해 기준금리를 인하하면 위안화는 절하될 것이고, 반대로 위안화 가치 방어를 위해 통화완화를 포기하면 경기침체 가속화와 부실 기업 대출이 누적으로 은행들의 대차대조표가 훼손될 것이다. 후자의 경우라도 결과적으로 위안화가 절하되는 것은 매한가지다.

• 중국에게는 1)과감한 통화절하, 2)점진적 통화절하, 3)방관적 통화정책이라는 세 가지 옵션이 있다. 1)은 가장 나은 선택이지만 주요 교역국들에 디플레이션을 수출하는 결과를 낳고, 2)는 자본유출을 지속시켜 부동산 버블 붕괴를 야기하며, 3)은 기업 부채 부담 누적에 따른 NPL을 확대로 연결되어 은행 부실을 키운다.

• 현재 중국이 취하고 있는 노선은 ‘점진적이고 완만한 위안화의 절하’와 ‘방관적 통화정책’의 중간쯤에 위치해 있는 것으로 보인다. 이 경우 자본유출에 따른 부동산 버블 붕괴 리스크와 기업 부채 부담 가중 리스크가 같이 점증한다. 연준의 추가 인상에 대한 우려가 부각되는 6월 전후부터 이러한 중국 리스크는 본격적으로 가시화되기 시작할 것이다.

2016년 4월 2일 토요일

3월 비농업 고용을 앞둔 짧은 생각

이유는,

1) 오늘 단칸지수 부진에 따른 닛케이 하락은, 현재 국면에서 경제지표 부진에 대한 주식의 반응을 암시해줬다고 생각. 지금은 bad news is good news인 상황이 아니다. 특히 금번 리스크온 랠리의 시작이 미국 제조업지표의 반등에서부터 유발되었다는 점에서, 미국 지표의 부진은 미 주식의 조정으로 연결될 가능성이 높아 보인다.

2) 미국 지표가 호조를 보이면 달러가 일시적으로나마 강세를 보일 개연성이 있다. 작년과 같은 엄청난 달러강세의 시작까지는 아니겠지만, 적어도 최근 진행된 달러약세 컨셉은 깨질 듯. 금번 리스크온 랠리에서 미국 주식을 지탱해 온 요인 중 하나가 달러약세라는 점에서, 달러약세 컨셉이 깨지면 주식의 상승세는 제한될 것.

즉, 오늘은 지표가 잘 나오면 주식의 상승은 제한적이고, 지표가 예상치를 하회하면 주식이 꽤 조정받을 가능성이 높다고 생각. 다만, 만약 지표 발표 전에 주식이 미리 큰 폭의 조정을 보인다면 상방 리스크가 있을 것. 포스팅을 하는 지금 미니 S&P500 선물은 2044.5 포인트.

2)에서 달러강세랑 주식강세가 같이 나타날 수도 있기 때문에 완전히 편안하지는 않다(추가).

+215K, 임금 +0.3% 발표 직후 주식은 별 움직임이 없고, 10년물과 FX의 반응만 격렬. 주식은 현물 개장하면 이젠 상승할 가능성이 높아 보인다. 발표 전까지 너무 눌려있었고, 임금이 컨센을 상회했지만 근시일 내 인상은 없을테니(추가).

개장후 반등하던 중 ISM호조에 보합권까지 회복. 뷰가 나쁜건 아니었지만 너무 복잡하고 미시적이었다고 생각했는데 가격도 복잡하고 진폭이 작다. 많이 생각하고 예상해보되 결론이 애매하면 애매한 것으로 남겨두어야. 오늘 주요 지표 후 움직임으로 미루어 보건데 시세들이 정리되려면 시간이 살짝 필요할 듯(추가).

피드 구독하기:

글 (Atom)