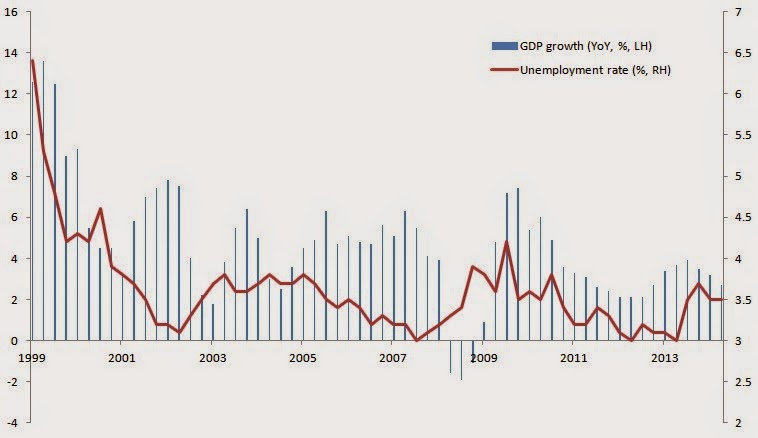

However, in Korea, there is no proper economic indicator to represent overall job market situation because the number of economically inactive population blurs the labor related statistics. (See the details : http://slownews.kr/19261?utm_campaign=%25ed%2595%259c%25ea%25b5%25ad-%25ec%258b%25a4%25ec%2597%2585%25eb%25a5%25a0-3%25ec%259d%2598-%25eb%25b9%2584%25eb%25b0%2580&utm_medium=rss&utm_source=rss) The following chart shows how the Korean unemployment rates misrepresent the economic condition.

The fluctuation of the GDP growth in the graph above is irrelevant to the change of the unemployment rates. Moreover, the unemployment rates stayed around only 4% during the financial crisis which occurred in 2008.

To estimate the Korean economic condition, the manufacturing BSI(Business Survey Index) from the BOK is useful than any other employment-related indicators.

Attached above describes a historical relationship between manufacturing BSI and BOK's policy rate. Empirically speaking, 80 is the key line to verify economic condition for this indicator. The BOK has never hiked the policy rate when manufacturing BSI is below 80, and has never cut the policy rate when manufacturing BSI is above 80, except for the rate hike in August 2006 and August 2008. Considering the official key line of this indicator is 100, it seems Korean companies tend to be pessimistic about the survey.

Now, here I add y-o-y inflation rate to previous chart.

The CPI went down from 2012, far below the BOK's inflation target, and the manufacturing BSI showed that Korean economy was not ready for the economic expansion. This can be a too simple approach, but I think the manufacturing BSI implies the fundamentals of Korean interest rates and is already reflected on market interest rates. The 3yr KTB has traded just around 10bp above from policy rate regardless of the BOK's decision to freeze its policy rate unanimously in January, and the curve has continued to be flattened. As long as 1)the low inflation persists, and 2)the manufacturing BSI remains below 80, I expect Korean bond market is likely to be bullish, and the conservative stance of the BOK will make the curve flatten further. The minority opinion on MPC should be exist in the first quarter, and I see the BOK will cut its policy rates by the first half year, consequentially.